こんにちは、さとさんです。

今回は、保険にまつわる話題です。

私は、住宅購入をきっかけに、ローンの頭金やライフプランについて考え始めました。

そうした悩みを住宅営業の担当者に話したところ、無料のFP相談を紹介されました。

そうしてFP相談を受けた結果、私は外貨建て保険や変額保険に加入しました。

もともとローンの頭金やライフプランについて相談していたのに、なぜか加入していました。

当時は、FPの営業トークにより「将来の安心のため」「資産形成にもなる」と思っていましたが、後からだんだんと違和感を感じ、商品内容や保険の代わりとなる公的制度、資産形成の王道である投資について調べていくうちに、これは合理的ではないと考えるようになりました。

最終的には保険を解約し、その分をインデックス投資に回すことにしました。

今回は、なぜ私が外貨建て保険と変額保険をやめて、インデックス投資に切り替えたのかを整理します。

外貨建て保険は「資産形成」として勧められた

外貨建て保険については、かなりわかりやすく資産形成の商品として勧められました。

説明としては、

- 円よりドルのほうが金利が高い

- 長期で持てば増えやすい

- 老後資金や将来の繰上返済にも使える

といったものでした。

当時は投資の知識もほとんどなく、しかもFPに相談しているのだから、きっと合理的な提案なのだろうと思っていました。

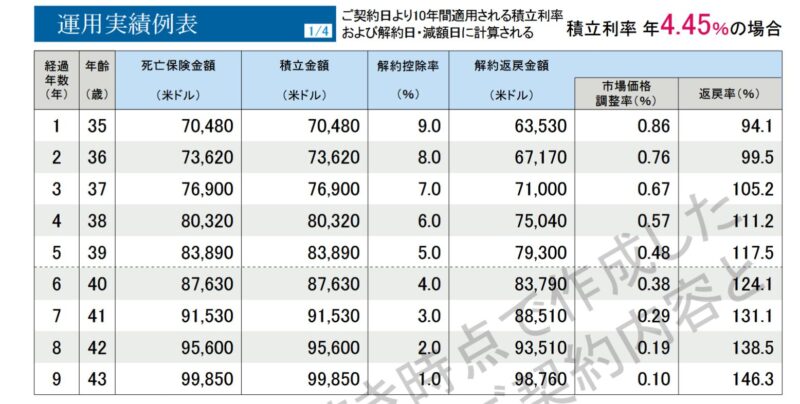

実際、設計書にも高めの予定利率が書かれていて、数字だけを見るとかなり魅力的に見えました。

さらに、ライフプラン表の中では、この保険の満期金を前提に住宅ローンの繰上返済まで組み込まれていました。

つまり、外貨建て保険は単なる保険ではなく、資産形成の中心のような位置づけで提案されていたということになります。

変額保険は「生命保険」として勧められた

一方で、変額保険のほうは、あくまで生命保険として勧められました。

FPも、「これは資産運用の商品ではなく、生命保険です」と説明されていました。

そのうえで、

- 掛け捨ては使わなかったら何も残らない

- 貯蓄型は使わなければ最後に戻ってくる

という話がありました。

今振り返ると、ここがかなり厄介でした。

後から思うと、貯蓄型保険の方が、FPが受け取る報酬がとても高いんだとわかりますが、当時、保険の話をするつもりはなかった保険の知識0の私はこの話を真に受け、貯蓄型を契約しました。

結果として掛け捨てより得そうに見える生命保険として受け取ってしまったからです。

本当に必要だったのは保険ではなかった

そもそも、私が本当に知りたかったのは保険ではありませんでした。

- 住宅ローンをどう考えるべきか

- 教育費や老後資金は足りるのか

- 家計の中でどこまで投資に回してよいのか

こういったことを知りたかったのです。

つまり、知りたかったのは家計全体と資産形成の考え方でした。

それなのに、気づけば話の中心は保険になっていました。

外貨建て保険は資産形成として、変額保険は生命保険として、別々の顔をして勧められましたが、どちらも結果的には家計の固定費を増やし、資産形成の自由度を下げる方向に働いていました。

外貨建て保険は資産形成の手段として合理的とは思えない

外貨建て保険は、かつての投資の知識0の私から見た印象としては、とても魅力的でした。

設計書には10年後に1.6倍ほどに増えた返戻額が書かれていましたし、「長く持てば増える」という話も相まって、それっぽく聞こえました。

でも実際には、

- 保険

- 為替

- 手数料

が混ざったかなり複雑な商品です。

10年以内の解約だと、積立金や評価額がよく見えても、実際に受け取れる解約返戻金は別です。

それに、円で受け取るかドルで受け取るかでも手取りが変わります。

つまり、「増えることがある」のは事実だとしても、それは資産形成の手段として合理的だったということとは別の話です。

資産形成について学ぶと、もっとシンプルで低コストな方法があることを知りました。

変額保険は、生命保険として見ても重すぎた

変額保険についても、後から考えるとかなり違和感がありました。

まず、本当にその保障額が長期間ずっと必要なのかが怪しかったです。

年齢が上がれば、

- 住宅ローン残高は減る

- 子どもの教育費は終わる

- 金融資産は増えていく

はずです。

それなのに、かなり大きな保障額を、かなり長い期間、高い保険料で持つ設計になっていました。

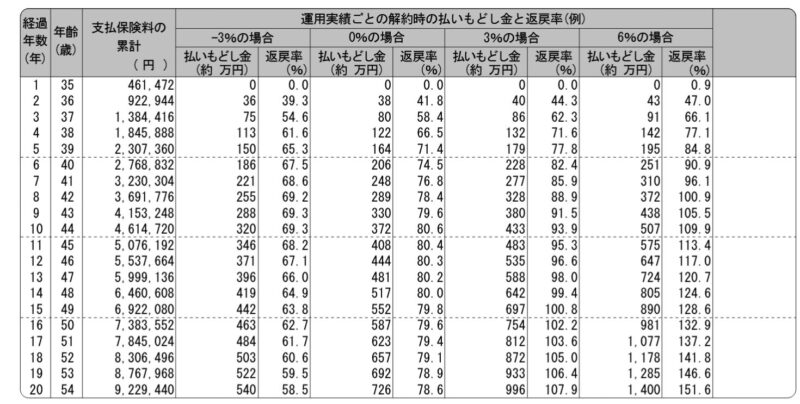

20年で923万はらっても、運用利回りが0%だと726万しか返ってこない設計です。

恐ろしいですね。

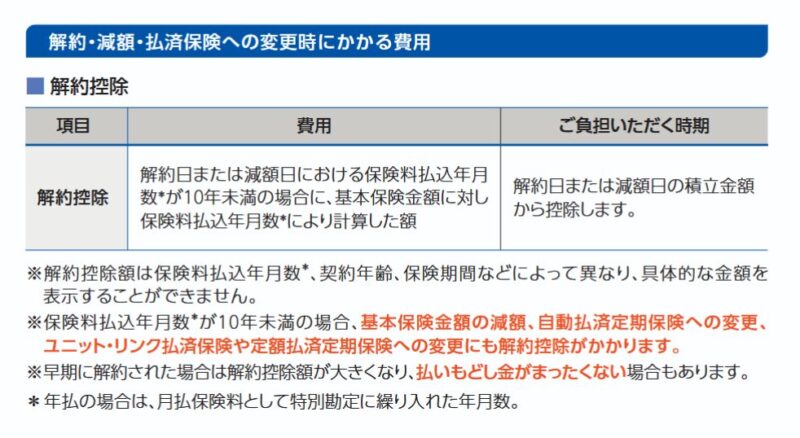

これは、お決まりの10年以内の解約や掛け金減額で、解約控除がかかります。

しかも金額は問い合わせないとわからないというものです。

つまり、掛け捨てより得と言われても、

- 高い保険料

- 各種費用

- 解約控除

- 見直しにくさ

まで含めて考えると、とても「掛け捨てより得な商品」とは言えませんでした。

どう考えても、かなり重すぎる契約だったと思います。

NISAの積立を減らしてまで入る意味があったのか

振り返るとこれが特にまずかったことで、保険料を払うためにNISAの積立額まで減らされたことです。

当時は、保険も資産形成の一部のような感覚になっていました。

でも今から考えると、

- 高い保険料を長期で払う

- 複雑なコストがかかる

- 解約しにくい

- 一方でNISAの積立は減る

という形になってしまい、資産形成の面ではかなり不利でした。

変額保険の保険料は月3万8456円で、節約して必死で貯めた1千万を債権に全力投資ですから。

もしこの金額を適切にNISA投資できていれば、かなり違う景色が見えていたはずです。

もちろん、投資には値動きがありますし、保険の保障機能をそのまま置き換えることはできません。

それでも、非課税で長期運用できるNISAに回せたお金を、高コストで見直しにくい保険に入れていたことは、かなり大きな機会損失だったと思います。

つらいですが、あとでシミュレーションしてみましょう。

実際に見直してみた

保険を本当に続ける必要があるのかを考えるために、私は以下の項目を年単位でシミュレーションしました。

- 生活費

- 子どもの教育費

- 老後資金

- 住宅ローンと団信

- 遺族年金

- 妻の収入

- 今ある金融資産

これらを踏まえ、私の住宅ローンには、私が死亡した場合に残債がなくなる団体信用生命保険が付いていること、遺族年金があること、妻にも収入があることを踏まえると、少なくとも高額な保険や米国債という安全よりの資産形成商品は

つまり、私の場合は、この生命保険を続けなければ家族が困るという状況ではありませんでした。

ここがかなり大きかったです。

保険を続ける理由が、感情以外にあまり見当たらなくなったからです。

それでも、損失を確定させるのは本当につらかった

ただ、ここで「じゃあすぐ解約できたのか」というと、そんなことはありませんでした。

実際にはかなりつらかったです。

特に生命保険のほうは、解約控除の影響で数十万円単位の損失が出ました。

頭では「このまま続けるより、今ここで見直したほうが合理的だ」と思っていても、実際の払戻金額を見るとかなりきついです。

「もう少し待てば戻るのではないか」

「いま解約したらもったいないのではないか」

「ここまで払ったのだから続けたほうがいいのではないか」

こういう気持ちは本当に強くありました。

でも、ここで考えないといけないのは、

いま損かどうか

だけではなく、

このまま続けたら何を失うか

です。

高い保険料を払い続けること、NISAに回せるお金を減らすこと、本当に必要か怪しい保障を持ち続けること。

そうした将来の損失や機会損失まで含めると、ここで見直したほうがまだ合理的だと思いました。

だから私は、保険ではなくインデックス投資に切り替えた

最終的に私が出した結論は、かなりシンプルです。

- 保障は、必要なら必要な分だけシンプルに持つ

- 資産形成は、保険ではなく投資でやる

この形のほうが、自分にはずっと納得感がありました。

そのため、外貨建て保険も変額保険も解約し、資産形成はインデックス投資に切り替えることにしました。

具体的には、

- オルカン

- S&P500

といった、低コストでわかりやすい商品を中心に考えるようになりました。

保険と投資を一つの商品でまとめようとすると、

- 何にいくら払っているのか

- 本当に必要な保障はいくらか

- 何がコストなのか

が見えにくくなります。

だから今は、保障は保障、資産形成は資産形成で分けるほうが合理的だと思っています。

あの損切りは痛かったけれど、結果的には必要だった

正直に言うと、解約した当時はかなりしんどかったです。

損失額だけを見ると、本当に嫌になります。

夜も眠れなくなるレベルで落ち込みました。

でも今振り返ると、あのとき損失を受け入れてでも見直したのは必要な判断だったと思います。

あのまま続けていたら、

- 高い保険料を払い続ける

- NISAの積立を減らす

- 不要かもしれない保障を長く持つ

という状態をさらに続けることになっていたからです。

そう考えると、あの損切りは「失敗の確定」というより、

資産形成の方針を立て直すための授業料

だったのかもしれません。

もちろん、もう二度と払いたくはありませんが。

まとめ

住宅購入をきっかけにFP相談を受けた結果、私は外貨建て保険と変額保険に加入しました。

当時は、

- 将来の安心のため

- 資産形成にもなる

- 掛け捨てより得

と思っていました。

でも、後から中身を調べていくと、

- 外貨建て保険は複雑で、資産形成の主役には向かない

- 変額保険も、生命保険として見てかなり重い

- NISAを減らしてまで続ける合理性は薄い

- そもそも自分にはその保障が不要だった

ということがわかりました。

その結果、私は外貨建て保険と変額保険を解約し、インデックス投資に切り替えることにしました。

もし今、保険を解約するかどうか迷っている人がいたら、

まずは「損が怖い」という気持ちをそのままにせず、

- いまの返戻金

- 今の保障の必要性

- 今後の保険料負担

- NISAなど他の選択肢

を一度ちゃんと見てみることをおすすめします。

私自身は、そこで初めて、保険を続けるよりやめるほうが合理的だと納得できました。

コメント