この記事は「ライフプランと保険の落とし穴シリーズ」の第1回です。

- 第1回 保険と資産形成は別で考えるべき理由(この記事)

- 第2回 外貨建て保険は本当に増えるのか

- 第3回 貯蓄型変額保険は本当に得なのか

- 第4回 その保険は本当に必要なのか?

- 第5回 外貨建て保険と変額保険を解約してインデックス投資にした理由

こんにちは、さとさんです。

今回は、「保険と資産形成は別で考えるべき理由」について書きたいと思います。

最近、加入していた保険を見直し、順次解約しています。

そもそも私がこうした保険に入ったきっかけは、住宅購入の際にFPへライフプランを相談したことでした。

当時は、住宅ローンや将来のお金のこと、資産運用の始め方などを知りたいと思っていたからです。

その流れで勧められたのが,「保障がありながら、資産運用の効果も期待できる」というタイプの保険でした。

当時の私は、保険と資産形成の両方を一つでまかなえるなら合理的なのではないか、と思って契約してしまいました。

しかしその後、金融商品について勉強していく中で、「保険と資産形成は分けて考えたほうが合理的だ」と思うようになり、結果として、加入していた保険はすべて解約しました。

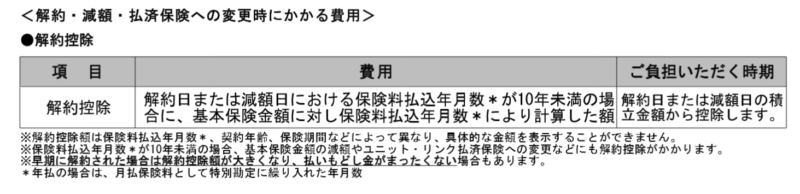

一部の保険では解約控除があり、解約金を払って60万円以上の損失を確定し、夜も眠れなくなりましたが、それでも、保険に課金し続けるより合理的だと思っています。

正直に言うと、当時の私は保険の仕組みを十分理解しておらず、勧められるまま加入してしまった面もあります。

なぜこういう判断ミスをしてしまったのか。

そして、なぜFP相談からこうした保険加入につながりやすいのか。

そのあたりのFP相談の裏側についてはこの記事で詳しく解説しています。

今回はまず、保険と資産形成を一緒にしてはいけない理由について整理してみます。

保険と資産形成はそもそも目的が違う

当たり前の話に見えるかもしれませんが、ここが一番大事なことです。

保険の目的は、万が一のときに家計を守ることです。

一方で資産形成の目的は、長い時間をかけて効率よくお金を増やすことです。

つまり、そもそも役割が違います。

この2つを一つの商品で同時にやろうとすると、どうしてもどちらかが弱くなったり、中途半端にになります。

それでも「保険+資産形成」の商品が多い理由

それは、外貨建て保険のような「保険+資産形成」の商品は一見するととても魅力的に見えるからです。

- 保険もついている

- 預金より増えそう

- ドルで運用しているのでなんとなく強そう

こう説明されると、

「保障もあって、運用もできるならむしろお得なのでは?」

と思いやすいです。

実際これはFPの王道ポジショントークであり、知識を持たずに聞いてしまうと、真に受けてしまいます。

実際、私も大いに真に受けてしまいました。

しかし、こうした商品は保障と運用をセットにしていること自体がメリットとは限りません。

むしろ中途半端なよくわからない商品になります。

仕組みが複雑な保険+運用

保険だけなら、「何に備える商品なのか」はわかりやすいです。

がん保険ならがんで、医療保険なら病気といったように。

投資信託だけなら、「何に投資しているのか」「どのくらい値動きするのか」「期待リターンはどれくらいになるのか」もすぐわかります。

しかし保険と運用が混ざると、一気にわかりにくくなります。

例えば外貨建て保険では、

- 保障内容はどうなっているのか

- 実際の運用利回りはどの程度か

- 解約したらいくら戻るのか

- 解約控除はどれくらいかかるのか

- 為替の影響はどうなるのか

- 円で受け取るのか外貨で受け取るのか

といった要素をすべて理解する必要があります。

すると「増えていくように見えるけれど、本当にいいものなのか」が見えにくくなり、

その理解のためには大きな労力が必要になります。

保険は固定費になる

もう一つ重要なのは、保険料は毎月の固定費になるという点です。

固定費が大きくなるほど、

- 投資に回せるお金

- 貯金に回せるお金

は減ります。

つまり、保険料が大きくなりすぎると、結果として

資産形成のスピードを落としてしまう

可能性が大です。

貯蓄型保険だから貯金みたいなものだと思うかもしれませんが、数年にわたって資金ロックされる上、ものによっては全く増えないような商品に毎月お金を払うことは大きな機会損失です。

新NISAが実装され、最速で一人1800万円の非課税枠を埋めることが、資産形成の最短ルートとして確立されている現代で、そのような行為は絶対にやってはいけないことです。

途中で気が変わったときに困りやすい

個人的には、これがかなり大きな問題でした。

資産形成の商品は長期前提とはいえ、途中で方針を変えたくなることもあります。

- 投資商品を見直したい

- 資産配分を変えたい

- よりシンプルな商品に乗り換えたい

こうしたことは普通に起こります。

しかし保険商品は、途中解約すると不利になりやすく、元本割れや大きな控除が発生しやすいです。

実際、私の場合も解約控除があり、大きな損失を出して解約することになりました。

皆さんもこういう文言には要注意です。

資産形成の手段として考えると、このような柔軟性の低さはかなり扱いにくいと感じました。

保障は保障で必要なだけ持てばいい

では保険は不要なのかというと、そうではありません。人によります。

- 家族がいる

- 住宅ローンがある

- 万が一のときの収入減が大きい

こうした状況では保険が必要になることはあります。

ただし考えるべきなのは

- 何に備えるのか

- どれくらいの保障が必要なのか

です。

「増えるかもしれないから入る」ではなく、何に備える保険なのかで考えるほうが合理的でありシンプルです。

資産形成はシンプルな商品の方が続けやすい

資産形成で最も大事なのは、続けやすさだと思っています。

仕組みが複雑だと、

- 本当に得なのか分からない

- 何にコストがかかっているのか見えない

- 解約するとどうなるか不安

という状態になりやすいです。

その点、インデックス投資信託のようなシンプルな商品は、

- 何に投資しているのか

- どういう値動きをするのか

が保険と比較してわかりやすいです。

資産形成では、納得して長く持てる商品を選ぶことが大切だと実感しています。

特に、人に勧められて入ったものは、後から見直すとどうしても納得できない部分が出てきやすいと思います。

つまり、自分が調べて調べて調べつくした結果、納得したものを選ばないと、結果的に方針がブレブレになり、結果として投資の失敗につながると感じました。

投資を始める際は、必ず自分で100%納得できたものに対して投資をする、というのが鉄則です。

まとめ

今回は、保険と資産形成は別で考えるべき理由について書きました。

保険は万が一に備えるもの。

資産形成は長期でお金を育てるもの。

この2つは役割が違うため、一つの商品で両方をやろうとすると、どうしても中途半端になりやすいです。

私自身も今回いろいろ見直してみて、保障は保障、運用は運用で分けて考えるほうが合理的だと感じました。

次の記事では、私が加入していた外貨建て保険を題材に、そもそも外貨建て保険は本当に増えるのかを見ていきます。

このシリーズについて

この記事は「ライフプランと保険の落とし穴シリーズ」の第1回です。

- 第1回 保険と資産形成は別で考えるべき理由(この記事)

- 第2回 外貨建て保険は本当に増えるのか

- 第3回 貯蓄型変額保険は本当に得なのか

- 第4回 その保険は本当に必要なのか?

- 第5回 外貨建て保険と変額保険を解約してインデックス投資にした理由

資産形成に役立つ内容にしたいと考えているので、ぜひご覧ください。

自身の経験と多くのマネー本に基づいた主観を語っているので、何かご意見があればぜひコメント欄に記入いただけると幸いです。

コメント