こんにちは、さとさんです。

2027年から「こどもNISA(この記事では読みやすさを考えて、子どもNISAと表記します)」が始まる予定です。

SNSやYouTubeを見ていると、「神制度」「金持ち優遇」「親の第二NISA」など、さまざまな意見が飛び交っています。しかし、制度の概要だけ読んでも、「自分の家に本当に必要かどうか」はなかなか分かりません。

そこで今回は、わが家の家族構成と現在の投資額に実際に当てはめて考えてみました。

結論からお伝えすると、わが家は子どもNISAを最速で埋める方針にしました。ただし、やり方は少し工夫しています。

子どもNISAが2027年から始まる

制度概要

子どもNISAは、0〜17歳の未成年を対象とした少額投資非課税制度です。2025年12月26日に閣議決定された令和8年度税制改正の大綱に基づくもので、2027年からの開始が予定されています。

主なポイントをまとめると、以下のとおりです。

- 年間投資上限額:60万円

- 生涯投資上限額:600万円

- 対象年齢:0〜17歳

- 非課税期間:無期限

- 払出し制限:0〜11歳は原則払出し不可。12歳以降は、資金の使途・子どもの同意・申出書の提出など一定の要件を満たせば払出し可能

- 18歳以降の取扱い:NISA口座に自動移管し、継続して非課税で運用できる

ひとことで言えば、「子ども名義で、長期間・非課税で資産形成できる仕組み」です。

> ※制度の内容は2027年の正式施行に向けて変更される可能性があります。最新情報は金融庁・各証券会社の発表をご確認ください。

ジュニアNISAとの違い

過去に「ジュニアNISA」という制度があり、2023年に廃止されました。子どもNISAはジュニアNISAの後継として語られることが多いですが、いくつか大きな違いがあります。

改善された点:

- 非課税期間が「最長5年間」から「無期限」へ

- 18歳以降も課税口座への移管がなく、NISA口座で継続運用できる

- 生涯投資上限額が400万円から600万円へ増額(200万円増!)

- 払出し制限が18歳まで完全ロックから、12歳以降は条件付きで可能へ緩和

変わった点(注意):

- 年間投資上限額はジュニアNISAの80万円より低い60万円

※上記は2025年12月時点の情報です。今後、制度内容が変更される可能性があります。

まず注意したいポイント

子どもNISAを検討するうえで、まず押さえておきたいポイントがあります。

制度はまだ最終確定前です。

2025年12月に税制改正大綱として公表されたものの、2027年の施行に向けて詳細が変わる可能性があります。口座開設の手続き方法や対象商品の範囲なども、今後の発表を確認する必要があります。

また、以下の点もあわせて確認しておくと安心です。

- 0〜11歳は原則払出しできない:急な出費が必要になっても、子どもの口座からは引き出せない

- 年齢で枠が消える:毎年の投資上限60万円は、その年に使わなければ翌年に繰り越せない

- 対象商品はつみたて投資枠対象商品:個別株は対象外の予定

なお、子どもNISAは子ども名義の口座で運用する制度です。

親が子どもNISA用に年間60万円を拠出するだけであれば、通常は贈与税の基礎控除110万円の範囲内に収まります。

ただし、同じ年に祖父母からのお祝い金や教育資金など、他の贈与を受ける場合は合計額に注意が必要です。

わが家でも、子どもNISAだけを見れば年60万円なので大きな問題はないと考えていますが、贈与は年間の合計額で見るものなので、頭の片隅には入れておきたいポイントです。

子どもNISAは本当に使うべき?

実は「誰でも得する制度」ではない

子どもNISAのニュースを見て「うちもやらなきゃ!」と感じる方もいると思います。しかし、子どもNISAが有利になるかどうかは、家庭の状況によってかなり異なります。

ひとことで言うと、親のNISA枠(夫婦合計3,600万円)を生涯で使いきれない家庭は、親NISA優先でも十分合理的だと思っています。

親NISAも非課税で長期運用できる点は同じです。子どもNISAをわざわざ開設しなくても、親NISAの中で教育費と老後資金を管理すれば、多くの家庭では十分対応できます。

親NISAとの大きな違い

親のNISA(新NISA)と子どもNISAを比べると、投資の柔軟性に大きな違いがあります。

親のNISA(新NISA)の特徴:

- いつでも売却できる

- 売却した枠は翌年以降に復活する

- 後からでも枠を追加で埋められる

子どもNISAの特徴:

- 0〜11歳は原則払出し不可(資金ロック)

- 年齢で枠が消える(翌年への繰り越し不可)

- 教育費目的としての色合いが強い

この違いを理解したうえで、「どちらを優先するか」を考えることが大切だと感じています。

子どもNISAは金持ち優遇なのか

SNSでは「子どもNISAは金持ち優遇だ」という意見もよく見かけます。

正直に言うと、その側面はあると思っています。

親NISAすら満額(1人あたり年360万円、夫婦合計で年720万円)を使えていない家庭が多い中で、さらに子どもの口座に年60万円を追加できるのは、投資余力が大きい家庭に恩恵が集中します。

ただ、一方で子どもNISAには「教育費を守るための仕組み」という側面もあります。それをどう評価するかは、家庭の状況や考え方によって変わってくるのではないでしょうか。

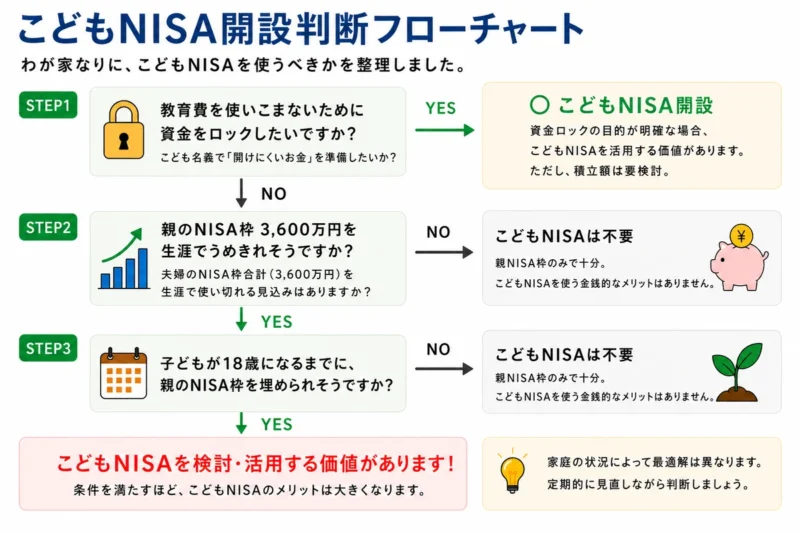

子どもNISAをやるべきか判断するフローチャート

「自分の家は子どもNISAをやるべきか?」を整理するために、わが家なりのフローチャートを作りました。

STEP1:教育費の資金ロックを望むか

最初の問いは「教育費を使い込まないために、あえて資金をロックしたいか?」です。

子どもNISAの「0〜11歳は払出しできない」という制限は、デメリットとして語られがちですが、わが家では少し違う見方をしています。

親NISAは流動性が高い分、車の買い替えや住宅修繕、生活費の補填などで、つい取り崩してしまう可能性があります。子どもNISAは0〜11歳の間は原則引き出せないため、「教育費だけは絶対に守りたい」家庭にとっては、この制限がむしろ強制貯蓄装置として機能します。

- YES(資金ロックを望む)→ 子どもNISAに一定の価値があります。ただし積立額は要検討

- NO → STEP2へ

STEP2:親のNISA枠(3,600万円)を生涯で埋めきれそうか

次の問いは「夫婦合計3,600万円のNISA枠を、生涯で使いきれそうか?」です。

- NO → 親NISAだけで十分合理的です。無理に子どもNISAを開設しなくても、非課税で十分な資産形成が可能です

- YES(埋めきれる見込みがある)→ STEP3へ

STEP3:子どもが18歳になる前に、親のNISA枠を埋められそうか

最後の問いは「子どもが18歳になるまでの期間に、親のNISA枠を使い切れそうか?」です。

- NO → まずは親NISA優先で問題ありません

- YES → 子どもNISAを検討・活用する価値があります

この3ステップを満たすほど、子どもNISAを使う合理性が高まります。家庭の状況によって最適解は異なるため、定期的に見直しながら判断するのがよさそうです。

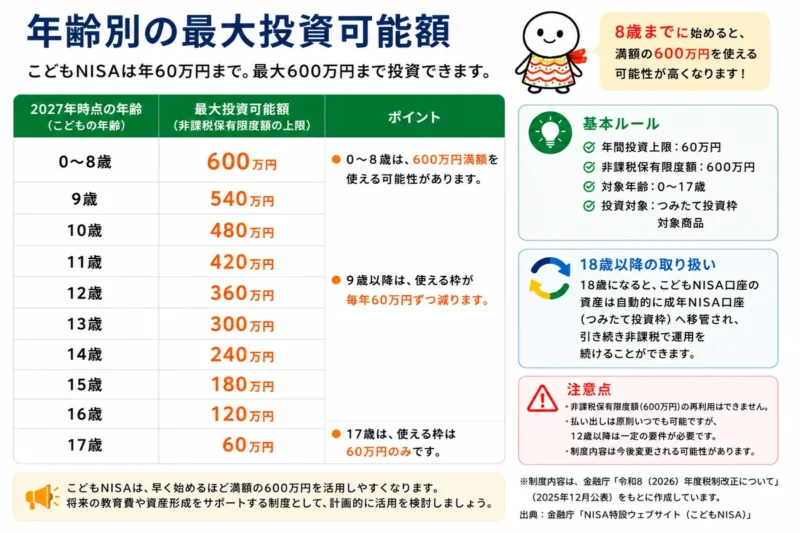

子どもNISAの損益分岐点

重要なのは「年齢で枠が消える」こと

子どもNISAを考えるうえで最も大切なポイントの一つが「年齢で枠が消える」ことです。

年間60万円の投資枠は、その年に使わなければ翌年に繰り越せません。そして子どもが17歳の年末を過ぎると、それ以上の積み立てはできなくなります。

2027年時点の子どもの年齢ごとに、使える最大枠を整理した図がこちらです。

8歳以下であれば、毎年60万円ずつ入れることで10年間で満額600万円を活用できる可能性があります。一方、9歳以上になると使える枠が毎年60万円ずつ減っていきます。

わが家の娘たちは2027年時点で7歳(長女)と4歳(次女)なので、どちらも600万円満額を活用できる世代です。

なお、非課税保有限度額(600万円)の再利用はできない点も注意が必要です。

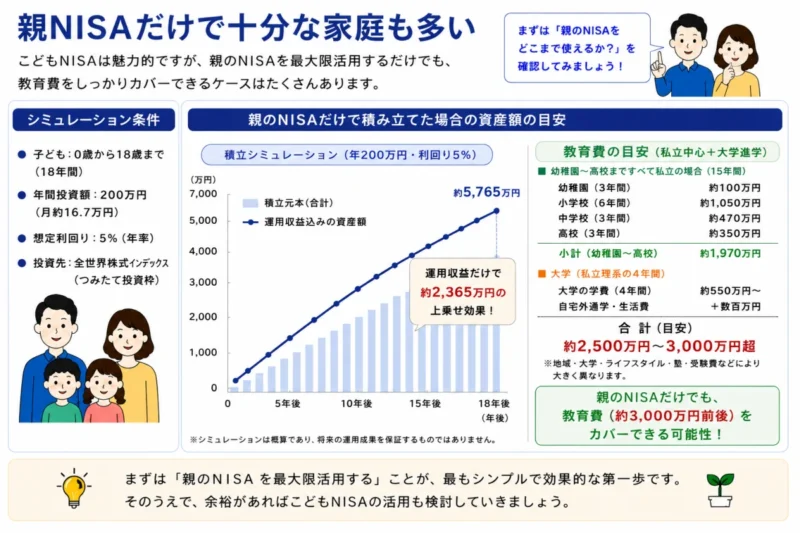

一般家庭では親NISAだけで十分なケースも多い

子どもNISAの話題が盛り上がっていますが、一般的な家庭では「親NISAだけで十分」なケースも多いと感じています。

たとえば、年間200万円(月約16.7万円)を全世界株式インデックスに積み立てた場合のシミュレーションです。

想定利回り5%で18年間積み立てると、資産は約5,765万円になる見込みです。

一方、教育費の目安は、幼稚園〜高校まですべて私立に進み、さらに私立大学や下宿費まで含めると、3,000万円を超える可能性もあります。 親NISAの運用だけでも、教育費を十分にカバーできる可能性があります。

※シミュレーションは概算であり、将来の運用成果を保証するものではありません。

以下のような家庭では、子どもNISAなしでも十分合理的だと考えています。

- 月の投資額が20万円未満

- 子どもの大学進学時に親NISAを一部切り崩す予定

- 夫婦のNISA枠(3,600万円)を埋めきれない見込み

投資余力が大きい家庭は子どもNISA優先が合理的

一方で、以下のような家庭は子どもNISAを優先する合理性が高いと思っています。

- 子どもが8歳以下(2027年時点)

- 夫婦のNISA枠(3,600万円)を将来的に埋めきれる見込みがある

- 親NISA枠だけでは非課税枠が足りなくなりそう

- 特定口座(課税口座)で追加投資している

特定口座より子どもNISAの非課税口座を優先したほうが、税制上のメリットが大きくなります。

逆に、こうした条件から遠い家庭は、無理に子どもNISAを開設せず、まず親NISAを優先させる方がシンプルかもしれません。

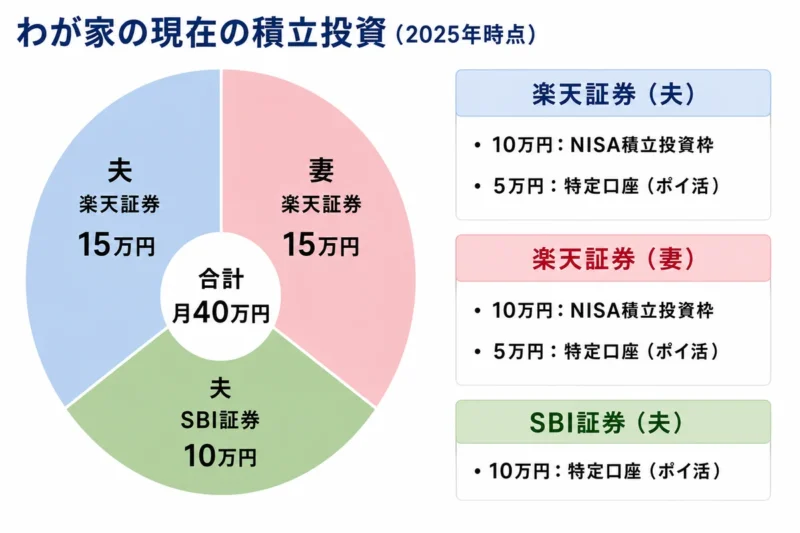

わが家の子どもNISA戦略

わが家の家族構成

改めてわが家の状況を紹介します。

- 夫婦ともに30代

- 長女:2027年時点7歳

- 次女:2027年時点4歳

- 現在、月40万円を積立投資中

現在の積立投資

現在(2025年時点)の積立状況は以下のとおりです。

| 口座 | 月額 | 内訳 |

|---|---|---|

| 夫 楽天証券 | 15万円 | NISA(つみたて投資枠)10万円+特定口座5万円(ポイ活) |

| 妻 楽天証券 | 15万円 | NISA(つみたて投資枠)10万円+特定口座5万円(ポイ活) |

| 夫 SBI証券 | 10万円 | 特定口座(ポイ活目的) |

| 合計 | 40万円 |

楽天証券では、夫婦ともにNISAのつみたて投資枠10万円に加えて、特定口座でも5万円積み立てています。SBI証券の10万円はポイント獲得を目的にした特定口座積立です。

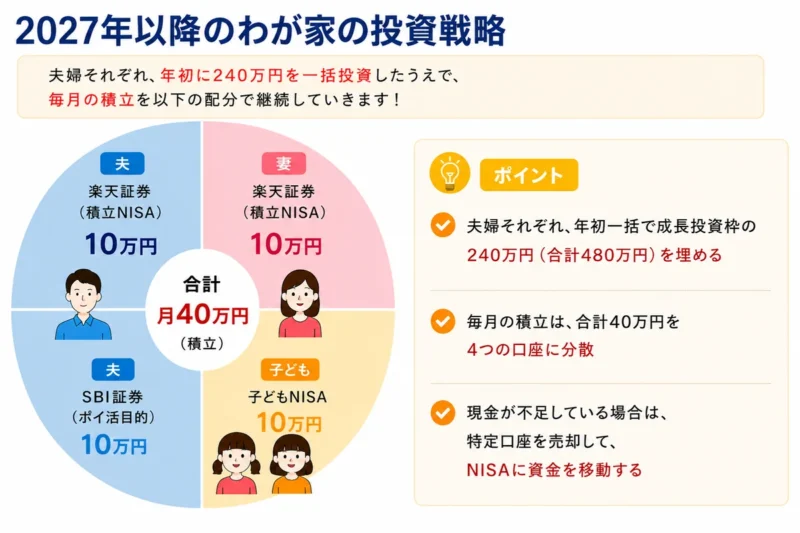

2027年以降の方針

2027年以降は、楽天証券で夫婦それぞれ行っている特定口座の月5万円積立、合計月10万円を、娘2人の子どもNISAへ振り替える予定です。

| 口座 | 月額 | 位置づけ |

|---|---|---|

| 夫 楽天証券 NISA(つみたて投資枠) | 10万円 | 親の資産形成 |

| 妻 楽天証券 NISA(つみたて投資枠) | 10万円 | 親の資産形成 |

| 長女 子どもNISA | 5万円 | 教育費・非課税枠確保 |

| 次女 子どもNISA | 5万円 | 教育費・非課税枠確保 |

| 夫 SBI証券 特定口座 | 10万円 | ポイント獲得目的で維持 |

| 合計 | 40万円 |

月40万円の総額は変えず、楽天証券の特定口座積立分(合計月10万円)を子どもNISAに振り替える形です。

また画像にもあるとおり、わが家は夫婦それぞれが年初に楽天証券の成長投資枠240万円(夫婦合計480万円)を一括で埋める運用としています。 詳しくは以下の記事で。

なぜ楽天特定口座を子どもNISAへ振り替えるのか

理由はシンプルで、特定口座は課税口座、子どもNISAは非課税口座だからです。同じ金額を積み立てるなら、資金ロックはあれど、税制的に有利な非課税口座を優先したほうが合理的です。

では「なぜSBI証券の特定口座積立は維持するのか?」というと、こちらはポイント還元があるためです。

三井住友カード ゴールド(NL)でSBI証券の積立を行うと、積立額の1.0%がVポイントとして還元されます(還元率はカード条件により変動します)。月10万円の積立で毎月1,000ポイント、年間で12,000ポイントの還元になります。

つまりわが家の方針はこうです。

- 親NISAは維持したまま、楽天証券の課税口座(特定口座)を子どもNISAへ振り替える

- Vポイントが貯まるSBI証券の特定口座積立は、ポイ活目的で継続する

「NISAを削ってポイントを取りに行く」のではなく、「課税口座の一部を非課税口座へ振り替え、ポイントが取れる積立は維持する」というイメージです。

娘2人は何歳で満額になるか

毎年60万円(月5万円)を積み立てた場合の試算です。

- 長女:2027年時点7歳。毎年60万円を入れると、10年後の16歳で600万円に到達する計算

- 次女:2027年時点4歳。毎年60万円を入れると、10年後の13歳で600万円に到達する計算

娘2人ともに、満額600万円を活用できる世代です。

10年間の運用益はどれくらいか

満額まで積み立てた場合に、運用益をどれくらい見込めるか試算してみました。

月5万円・年利5%(税引き前・概算)で10年間積み立てた場合の試算です。

| 項目 | 金額(目安) |

|---|---|

| 積立元本(月5万円×10年) | 600万円 |

| 最終資産額(年利5%・10年後) | 約780万円 |

| 運用益(概算) | 約180万円 |

通常の課税口座であれば、運用益に対して約20%の税金がかかります。180万円の運用益に対して課税された場合、手元に残るのは約144万円です。子どもNISAを使えば、この差額36万円相当が非課税になる計算です。

子どもの教育費として使うタイミングが10年後前後になる家庭にとっては、非課税のメリットをしっかり活かせる期間設計といえそうです。

子どもがそのまま引き継いで運用を続けたら?

18歳でNISA口座に移管されたあと、子ども自身がそのまま運用を続けた場合を考えてみます。子どもNISAは18歳以降は大人のNISA口座に自動的に移行されます。 10年間の積立完了時点で約780万円になった資産を、その後は追加投資なしで年利5%の運用を継続した場合の試算です。

| 経過年数 | 資産額(目安) | 元本600万円からの増加 |

|---|---|---|

| 10年後(積立完了時) | 約780万円 | +180万円 |

| 20年後(追加投資なしで10年運用) | 約1,270万円 | +670万円 |

| 30年後(追加投資なしで20年運用) | 約2,070万円 | +1,470万円 |

元本600万円が、30年後のちょうど私と同じ年くらいの頃には約2,070万円になる計算です。追加の積立なしで、複利だけで約3.4倍に育つことになります。これは生活の大きな助けになりそうです。

大人のNISA口座に自動的に移行するため、子どもが成人してそのまま長期で持ち続けることができ、大きな複利効果を得られます。「教育費に使わなかった分はそのまま老後の資産に」という使い方も選択肢になります。

ただ、わが家ではこんな大金をそのまま子どもに渡すことは考えていません。

理由は後述します。

※将来の運用成果を保証するものではありません。利率は年利5%(年次複利)の概算です。

教育費との相性

本来想定されている「教育費」としての使い方を考えてみます。

子どもNISAの600万円という金額は、大きく見えるかもしれません。 しかし、大学進学時の費用だけを見ても、決して過剰ではないと感じています。 たとえば、私立理系大学に進学し、下宿や仕送りが必要になった場合、大学4年間だけでも約1,000万円近くかかる可能性があります。

私立・理系の大学4年間にかかる費用の一例(あくまで目安):

| 項目 | 費用(目安) |

|---|---|

| 大学費用(4年間) | 約400万円(文系:約300万円〜、国公立:約250万円〜) |

| 下宿・一人暮らし費用(4年間) | 約330万円(月7万円×48か月の目安) |

| 仕送り(4年間) | 約240万円(月5万円×48か月の目安) |

| 合計 | 約970万円 |

※地域や大学、ライフスタイルによって費用は大きく異なります。入学前の受験料・塾費用なども別途かかります。

子どもNISAの600万円でも足りない可能性があるくらいですが、それでも大きな助けになることは間違いありません。わが家では、子どもNISAの資金を大学進学時の費用として計画的に活用するイメージを持っています。

ただし「子どもに資産をそのまま渡す」つもりはない

子どもNISAは、子どもが18歳になるとNISA口座に自動移管されます。

18歳で大金を自由に渡すことにはリスクもあると感じているため、わが家では進学のタイミングで一緒に残高を確認しながら、必要な教育費として計画的に使うつもりでいます。

また、子ども名義で積立を続けることで、「お金の増え方」や「投資の仕組み」を自然に話し合う機会にもなります。金融教育の場としても活用していけたらと思っています。

まとめ

今回の記事をまとめます。

- 子どもNISAは2027年から開始予定(税制改正大綱ベース・詳細未確定)

- 年60万円・生涯600万円・非課税期間無期限・18歳でNISA口座に自動移管

- 全家庭向けではない。親NISAを埋めきれない家庭は、親NISA優先で十分合理的

- 一方、投資余力が大きく親NISAを超えて特定口座で積み立てている家庭には、子どもNISA優先の合理性がある

- 年齢で枠が消えるため、可能であれば8歳までには積み立てを開始したい

- わが家では娘2人の子どもNISA(合計月10万円)を楽天証券の特定口座積立と振り替える

- SBI証券の月10万円積立はVポイント還元目的で維持する

- 子どもNISAは節税だけでなく、教育費を守る強制貯蓄装置としても使える

- 18歳移管後は子どもと一緒に確認しながら、教育費として計画的に使う予定

子どもNISAは「神制度」とも「金持ち優遇」とも言われます。 実際、投資余力のある家庭ほど恩恵を受けやすい制度だとは感じます。 ただ、どんな制度だとしても、自分の家計に当てはめて考えることが一番大切だと思っています。

わが家の実例が、何かの参考になれば嬉しいです。

コメント