NISAについて調べると、「無理のない範囲で、長期・積立・分散を意識しましょう」という考え方をよく見かけます。 金融庁の資料でも、NISAはライフプランを踏まえながら、長期・積立・分散を活用して資産形成に取り組むことが重要だと説明されています。

私も、基本的には正しい考え方だと思います。

ただ、「無理のない範囲」とは、今の自分にとってどれくらいのことなのか?

これは、年齢や家族構成などによって大きく変わると考えています。

わが家は今、妻と保育園の子ども二人の四人暮らしです。

自炊を徹底し、お金の使い道に優先順位をつけて節約を意識し、家計の中で投資に回せるお金をできる限り確保しています。

そのため、毎月のキャッシュフローに余裕があるわけではありません。

これを「NISA貧乏」と言われればそうかもしれません。

それでも今頑張って積み立てるのは、人生には「貯め時」と「支出が重くなる時期」があって、今がまさにその貯め時だと思っているからです。

今日は、そんなわが家の投資戦略の考え方をまとめてみたいと思います。

「NISA貧乏」という言葉が気になった

最近、SNSなどで「NISA貧乏」という言葉を見かけるようになりました。

NISAにお金を入れすぎた結果、手元のお金が少なくなり、日常生活に余裕がなくなっている状態を指す言葉のようです。

もちろん、生活防衛資金がまったくない状態で投資に全振りしたり、近いうちに使う予定のお金まで投資に回したりするのは危険です。

投資には元本割れのリスクがありますし、急な出費に対応できないほど現金を減らすのは避けるべきだと思います。

ただ、それを前提にしたうえで、私は「NISA貧乏」という言葉に少し違和感があります。

無駄な出費を削り、生活に必要なお金を残したうえで、できるだけ投資に回しているだけなら、それは本当に「貧乏」なのでしょうか。

むしろ、将来のためにお金の使い方を見直し、支出をコントロールしている状態なのではないかと思います。

特に、給料の少ない若いうちから投資を始め、生活費を抑えながらコツコツ積立を続けている人は、本当に尊敬します。

私も、現在はお金について少しずつ勉強し、NISAや長期投資の仕組みを知った今だからこそ、最低限の現金は残しつつ、できるだけ投資に回し、将来の教育費や老後資金のために、できるだけ早く資産形成を進めたいと考えています。

なぜなら、わが家にとっては、今が人生の中でも大事な「貯め時」だと思っているからです。

子どもがまだ小さい今は、これから教育費が本格的に増えていく前の時期です。

この時期に支出を見直し、投資に回せるお金をできるだけ増やしておくことは、将来の家計を楽にするための大事な準備だと考えています。

だから私は、「NISA貧乏」という言葉を、むしろ褒め言葉のように感じています。

浪費でお金がなくなるのと、将来のために今の支出を抑えて投資に回すのは、まったく意味が違いますから。

以上のことから、わが家は、お金の使い方を精査し、将来の選択肢を増やすために投資を厚くしています。

人生には貯め時と支出の山がある

家計を長期で考えると、収支のバランスは時期によって大きく変わります。

子どもが小さいうちは、保育料や習い事などの費用はかかるものの、児童手当もあるため、出費は意外と少なく済んでいます。

さらに、自炊すれば外食の機会は減り、旅行も小規模になりがちで、意外と貯めやすい時期だというのが実感です。

一方、子どもが小学校・中学校・高校・大学と進むにつれて、教育費は段階的に上がっていきます。

特に高校以降から大学在学中にかけては、支出が大きくなりやすい時期です。

図のように人生のステージを整理すると、今いる「子ども未就学期〜小学校低学年」は、教育費が本格化する前の大きな貯め時だと考えています。

この時期に積み立てておかないと、教育費が本格化したときに家計の余裕がなくなるでしょう。

そうなってから「あの頃もっと積み立てておけばよかった」と後悔する未来だけは避けたいと考えています。

教育費の現実:思っているより重い

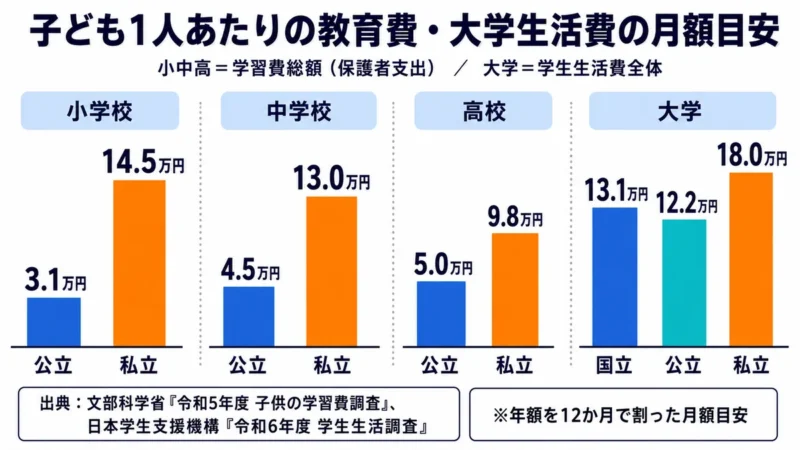

「教育費は将来の話」とついつい先送りにしがちですが、実際のデータを見ると、その重さがよくわかります。

文部科学省の筆者確認時点のデータ(『令和5年度 子供の学習費調査』)と日本学生支援機構(『令和6年度 学生生活調査』)をもとにした月額目安(年額を12か月で割った概算)では、次のような数字になります。

- 小学校:公立で約3.1万円/月、私立で約14.5万円/月

- 中学校:公立で約4.5万円/月、私立で約13.0万円/月

- 高校:公立で約5.0万円/月、私立で約9.8万円/月

- 大学:国立で約13.1万円/月、公立で約12.2万円/月、私立で約18.0万円/月

※子ども1人あたりの月額目安です。小中高は保護者支出の学習費総額。大学は学生生活費全体で、この費用のどれくらいを親が支援するのかは、家庭ごとに違います。

子どもが2人いれば、これが2倍になります。

わが家は子ども2人なので、単純計算では月額目安は次のようになります。

| 区分 | 1人あたり月額目安 | 2人の月額目安 |

|---|---|---|

| 公立小学校 | 約3.1万円 | 約6.1万円 |

| 私立小学校 | 約14.5万円 | 約29.0万円 |

| 公立中学校 | 約4.5万円 | 約9.0万円 |

| 私立中学校 | 約13.0万円 | 約26.0万円 |

| 公立高校 | 約5.0万円 | 約9.9万円 |

| 私立高校 | 約9.8万円 | 約19.7万円 |

| 国立大学 | 約13.1万円 | 約26.3万円 |

| 公立大学 | 約12.2万円 | 約24.4万円 |

| 私立大学 | 約18.0万円 | 約36.0万円 |

子ども2人分となると、公立中心でも進学にあわせて毎月の負担はかなり増えていきます。

さらに住宅ローンや老後資金の準備も同時進行となれば、家計の余裕はかなり小さくなるはずです。

だからこそ、子どもが小さいうちの貯め時に、できるだけ多く積み立てておきたいと考えています。

子どもの将来資金については、未成年口座をどう使うかも含めてこちらの記事で詳しく書いています。

わが家が今を「貯め時」と考える理由

わが家の状況を整理すると、今は次のような時期にあります。

- 子どもが未就学

- 保育費はかかるが、教育費の本格化はこれから

- 夫婦ともに現役で収入がある

- 自炊や固定費見直しで節約を意識している

こういった条件がそろっているからこそ、今は家計の中でかなり高めの割合を投資に回せています。

もちろん、今後、教育費が本格化したとき、積立額を減らす可能性は十分あります。

だから、キャッシュフローに余裕がある今のうちに厚めに積み立てておく。

そして、キャッシュフローが苦しくなったら積立額を落とす。 これが、合理的な積み立て方針だと考えています。

わが家の具体的な投資方針については、こちらの記事でもまとめています。

削る支出とお金をかける支出

「節約して投資に回す」というと、「人生損してる」というようなコメントを受けます。

はたから見るとそう見えるのだと思います。

私も、特に何も考えずに欲しいものを欲しいときに買っていた時期はそう考えていました。

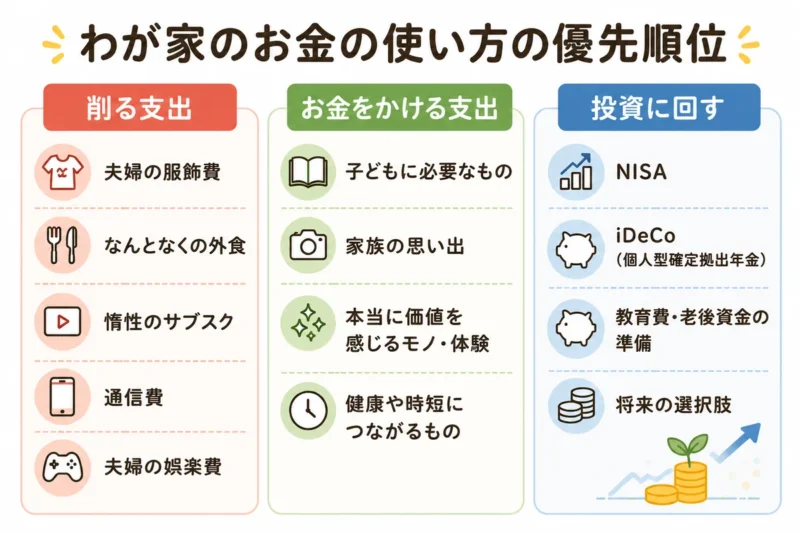

ただ、実際に図のようにお金の使い方のルールを決めてみると、意外なほど生活の質は落ちない、むしろ幸福度は上がっていると感じています。

削る支出は、無駄な民間保険、夫婦の服飾費・なんとなくの外食・惰性のサブスク・通信費・娯楽費。 正直なくても生活の質がほとんど変わりませんでした。

お金をかける支出は、子どもに必要なもの・家族の思い出・本当に価値を感じるモノや体験・健康や時短につながるもの。 これらには積極的にお金を投下しています。

そして残りを、NISA・iDeCo・教育費や老後資金の準備に回す。

実際にこのルールで、自分が本当に価値を感じるものに絞ってお金を使えていて、日々の満足度が上がっていると感じています。

以前は、ちょっと時間が余ると家族でイオンモールへ行き、フードコートで昼ご飯を食べ、子どもの気の向くままにゲームや一瞬で飽きるおもちゃを買い、クローゼットの肥やしになるであろう洋服を買うというような、時間とお金の無駄遣いをしていました。

お金の使い方の優先度を決めてから、外食はお祝いごとの時だけにし、休日は弁当持参で公園巡りをしたり、親子クッキングをしたり、子どもが楽しめる無料の施設やキャンプに行ったりと、少ない支出でも楽しく暮らせるようになりました。

節約は、人生を小さくするためではなく、優先順位の低い支出を削ることで、将来の選択肢と本当に大切な体験にお金を向けるための手段だと感じています。

なんとなくお金を使う習慣を減らす考え方は、こちらの記事でも詳しく書いています。

NISA貧乏というバズワードに惑わされない

「誰もが毎月限界まで投資に回すべき」とは全く思っていません。

収入や家族構成、住宅ローンの有無、生活コスト、価値観は人によって全然違います。

ただ、「今が自分にとっての貯め時かどうか」を一度考えてみることは、すごく大事だと思います。

将来、「あの時もっと節約して投資しておけば」と思っても、時間は元には戻りません。

わが家は今を貯め時と判断し、将来の自分たちと子どもたちのために、節約と投資を念頭に生活を改めています。

NISA貧乏というバズワードに惑わされず、今後も節約からの投資を続けていきたいと思います。

まとめ

- 人生には「貯め時」と「支出が重くなる時期」がある

- 子どもが小さいうちは、意外と貯めやすい時期

- 教育費は公的データで見ると、思っているより重い

- 今のうちに積み立てておくことで、支出ピーク時に選択肢が増える

- 節約は苦行ではなく、お金を使う先の優先順位をつけること

- 「今が貯め時か?」は一度考える価値はある

NISAは無理のない範囲で長く続けるのが基本。 ただ、その「無理のない範囲」が、自分ではどれくらいなのか、そして、人生のステージごとに見直してみることも大切だと思います。

関連記事

実際の家計簿や資産推移は、月次の資産公開記事で記録しています。

NISAや投資信託の積立をするなら、クレカ積立のポイント還元も無視できません。

夫婦それぞれのNISA口座や子どもの将来資金まで考えるなら、証券口座の使い分けも大事です。

コメント