※この記事には広告・アフィリエイトリンクを含みます。

こんにちは、さとさんです。

今は、積み立て投資で金融資産を買っているにも関わらず、ポイントまでもらえる時代です。

かなりありがたい仕組みですが、こういう制度はいつまでも続くとは限りません。 もらえるうちは、しっかり取りに行きたいです。

そう考えて、わが家でも今年から投資額を増やすにあたり、SBI証券でクレカ積立を始めることにしました。 そのために、最初は三井住友カード(NL)を申し込みました。

その後、三井住友カード ゴールド(NL)で初年度年会費無料キャンペーンが始まり、去年の家計簿を見返すと100万円修行も無理なく達成できそうだとわかり、追加で三井住友カード ゴールド(NL)を申し込みました。

この記事では、なぜ三井住友カード ゴールド(NL)を選んだのか、そして俗にいう100万円修行がどこまで進んでいるのかをまとめます。

なお、SBI証券のクレカ積立分は、100万円修行の集計対象には含まれません。 ここは誤解しやすいところなので、本文でも詳しく説明します。

三井住友カード ゴールド(NL)とは

三井住友カード ゴールド(NL)は、三井住友カードが発行するナンバーレスのゴールドカードです。

通常は5,500円(税込)の年会費がかかりますが、年間の利用合計が100万円を超えると、翌年以降の年会費が永年無料になります。

さらに、毎年100万円の利用条件を達成すると、10,000ポイントの継続特典もあります。

この記事では、この年間100万円利用を目指す取り組みを、いわゆる「100万円修行」と呼んでいます。

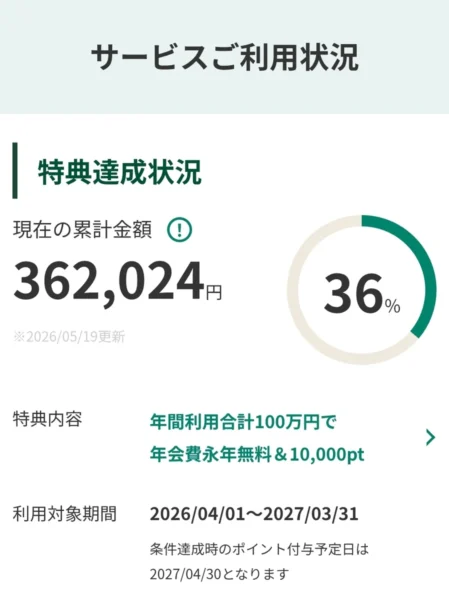

わが家では、2026年5月19日時点で累計利用額は362,024円、達成率は36%です。利用対象期間は2026/04/01〜2027/03/31なので、まだ達成前の途中経過になります。

100万円修行で得られる特典と注意点

まず、三井住友カード ゴールド(NL)の主な特典についてです。 一つは、年間100万円利用を達成すると、翌年以降の年会費が永年無料になることです。 三井住友カード ゴールド(NL)は通常5,500円(税込)の年会費がかかりますが、年間の利用合計が100万円以上になると、翌年以降の年会費が永年無料になります。

ちなみに、私が申し込んだ3月頃は、初年度年会費無料キャンペーンを開催していました。 この期間に申し込み、その年に100万円利用を達成できれば、初年度は年会費無料、翌年以降も年会費無料でゴールドカードを持てることになるため、タイミングが合えば0円でゴールドカードを持てる可能性があります。 来年も実施されるかはわかりませんが、初年度の年会費も節約したい方は、申し込み前にキャンペーンの有無を確認してみる価値はあります。

二つ目は、毎年100万円の利用条件を達成すると付与される、10,000ポイントの継続特典です。 三井住友カード ゴールド(NL)のクレカの通常還元率は0.5%なので、100万円利用時には、100万円x0.5%で通常還元分の5,000ポイントに加え、10,000ポイントの継続特典で、合計15,000ポイント還元を得られます。つまり、100万円ちょうど利用した場合に限れば、実質1.5%還元と考えることができます。

ここで注意点として、100万円を超えた分については、継続特典が増えるわけではなく、通常通り0.5%還元のみとなります。 そのため、100万円を超えた分には、継続特典込みの高い還元率は乗りません。

たとえば、年間200万円利用した場合を考えてみます。 通常還元は、200万円×0.5%で10,000ポイントです。 ここに100万円達成時の継続特典10,000ポイントが加わるため、合計20,000ポイントになります。 200万円利用して20,000ポイントなので、実質還元率は1.0%です。

このように、100万円を大きく超えて使うほど、全体で見た実質還元率は下がっていきます。

そのため、100万円達成後は、他の高還元カードと使い分ける方が合理的だと思います。

もう一つの注意点は、すべての支払いが年間100万円利用の集計対象になるわけではないということです。

記事執筆時点では、年会費、キャッシング、手数料、国民年金保険料、三井住友カードつみたて投資などは、年間100万円利用の集計対象外とされています。 つまり、SBI証券で月10万円のクレカ積立をしても、その金額は100万円修行の進捗には反映されません。

ご自身で100万円修行する際は、必ず公式サイトを確認し、自分の支払おうとしているものが対象に含まれているか確認したほうがいいと思います。

参考:三井住友カード公式FAQ|年間100万円の利用に含まれるもの

最大の目的はSBI証券のクレカ積立ポイントを増やすこと

わが家では楽天証券をメインに使っており、夫婦2口座で月30万円分を積み立てています。 ポイント獲得の観点では、楽天カードでの積立枠は使い切っているため、残り月10万円をSBI証券で積み立てることにしました。

そこで、SBI証券の積み立てでポイントが獲得できる、三井住友カード(NL)と三井住友カード ゴールド(NL)のSBI証券クレカ積立におけるポイント付与率を比較しました。

記事執筆時点での主な違いは以下のとおりです。

| カード | 入会初年度のポイント付与率 | 2年目以降の主な条件 | 2年目以降のポイント付与率 |

|---|---|---|---|

| 三井住友カード(NL) | 0.5% | 前年の年間カード利用額10万円以上 | 0.5% |

| 三井住友カード(NL) | 0.5% | 前年の年間カード利用額10万円未満 | 0% |

| 三井住友カード ゴールド(NL) | 1.0% | 前年の年間カード利用額100万円以上 | 1.0% |

| 三井住友カード ゴールド(NL) | 1.0% | 前年の年間カード利用額10万円以上100万円未満 | 0.75% |

| 三井住友カード ゴールド(NL) | 1.0% | 前年の年間カード利用額10万円未満 | 0% |

月10万円をSBI証券でクレカ積立する場合、年間の積立額は120万円です。

三井住友カード(NL)の0.5%還元なら、年間で6,000ポイント。

三井住友カード ゴールド(NL)の1.0%還元なら、年間で12,000ポイント。

差は年間6,000ポイントです。

ただ、私が最初に選んだのは、通常の三井住友カード(NL)でした。 投資信託の積立をこの先も続けられるのかまだわからなかったことに加え、年会費というものにアレルギー反応があったためです。

その後、三井住友カード ゴールド(NL)の初年度年会費無料キャンペーンが始まりました。 そこで前年の家計簿を見返したところ、食費、日用品、水道光熱費、通信費、旅行などの特別費を集約すれば、100万円修行は無理なく達成できそうだとわかりました。

年間6,000ポイントの差があり、さらに100万円修行も無理なく達成できそう。 そう考えると、わが家にとっては通常カードよりもゴールドカードを選ぶメリットがあると判断しました。

なお、前章の注意点で説明した通り、SBI証券のクレカ積立分は100万円修行の集計対象外ですので、ご注意ください。

また、ポイント付与率や条件は変更される可能性があります。実際に利用する前に、三井住友カードおよびSBI証券の公式サイトで最新情報をご確認ください。

ハピタス経由で申し込んだ理由

クレジットカードを申し込む際は、公式サイトへ直接行く前に、ハピタスに案件があるか確認するようにしています。ハピタス経由で申し込むことで、ハピタスのポイントも同時に獲得できる場合があるためです。

三井住友カード ゴールド(NL)はハピタス経由で申し込み、有効判定になりました。

ポイント数や条件は掲載時点のものであり、変更される可能性があります。申し込む前に必ず最新の情報をご確認ください。

なお、ハピタスの基本的な使い方は以下の記事でまとめています。

関連記事:知らない人だけ損をする?ハピタスの始め方・使い方まとめ

現時点の利用額は362,024円

2026年5月19日時点の進捗はこちらです。

- 利用対象期間:2026/04/01〜2027/03/31

- 累計金額:362,024円

- 達成率:36%

利用対象期間は2027年3月末までなので、2026年5月時点で36%まで進んでいれば、かなり順調なペースだと感じています。

もちろん、まだ達成前なので油断はできません。

ただ、ここまでの進捗を見る限り、無理な買い物を増やさなくても、生活費を中心に集約していけば達成できる見込みです。

同じように、三井住友カード ゴールド(NL)の100万円修行をやろうか悩んでいる方にとって、途中経過の一例になれば幸いです。

家計簿を見返すと月9万円ペースは現実的だった

現時点では36%まで進んでいますが、そもそもゴールドカードを申し込む前に、本当に年間100万円を達成できるのかは家計簿で確認しました。

年間100万円を12か月で割ると月約8.3万円です。余裕を持って月9万円を目安に考えました。

家計簿を見返したところ、食費・日用品・水道光熱費・通信費・旅行などの特別費を合計すると、無理なく月9万円以上をカードに集約できそうでした。

この画像は年間の支出カテゴリ別の一覧です。

すべての支出が100万円修行の集計対象になるわけではありませんが、「普段の生活費を集約するだけで達成できそうか」を事前に確認できました。

100万円修行を始めるか迷っている方は、まず前年の支出を見返して、生活費だけで達成できそうか確認してみるのがおすすめです。

100万円修行に集約している支出

わが家が三井住友カード ゴールド(NL)に集約している主な支出は以下のとおりです。

- 食費(スーパー、ドラッグストアなど)

- 日用品の一部

- 通信費

- 電気・ガス・水道代

- 旅行などの特別費

日用品については、すべてを三井住友カード ゴールド(NL)に集約しているわけではありません。

基本はウェル活やAmazon定期便を使いつつ、スポットで購入するトイレットペーパーなど、一部の支出を三井住友カード ゴールド(NL)に集約しています。

いずれも生活の中で自然に発生する支出です。無理な買い物を増やすのではなく、もともと支払うものをカードに集約するイメージで進めています。

あえて集約していない支出

すべての支出を三井住友カード ゴールド(NL)に集めているわけではありません。

Amazonや楽天でのネットショッピングは、基本的にAmazonカードや楽天カードなど、より還元率の高いカードを使っています。

100万円修行のために、還元率の良い支払い方法を手放すのは本末転倒です。

大事なのは、三井住友カード ゴールド(NL)に何でも集めることではなく、家計全体で見て得になるように使い分けることだと思っています。

そのため、わが家では100万円修行の達成を目指しつつも、Amazonや楽天などは無理に集約せず、カードごとの得意な支払い先に合わせて使い分けています。

SBI証券のクレカ積立は目的だが100万円修行の対象外

ここは誤解しやすいので、あらためて整理しておきます。

三井住友カード ゴールド(NL)を選んだ最大の目的は、SBI証券のクレカ積立でより高いポイント還元率を得ることです。

一方で、三井住友カードつみたて投資、つまりSBI証券の投信積立のクレカ決済分は、年間100万円利用による年会費永年無料・10,000ポイント継続特典の集計対象外です。

つまり、SBI証券に月10万円積み立てても、100万円修行の進捗には反映されません。

わが家の場合は、SBI証券の積立でポイントを得るために三井住友カード ゴールド(NL)を選び、100万円修行そのものは生活費や特別費を集約して達成を目指しています。

「SBI証券のクレカ積立でポイントを増やすこと」と、「100万円修行を達成すること」は、分けて考える必要があります。

無理な買い物をしないことが一番大事

SBI証券のクレカ積立分が100万円修行の対象外だからといって、無理に支出を増やして達成を目指すのは本末転倒です。

100万円修行のために不要な買い物を増やすと、年会費を永年無料にしたい、ポイントを得たいという目的のために、かえって家計への負担が増えてしまいます。

わが家では、あくまで普段の生活費や必要な支出を三井住友カード ゴールド(NL)に集約することで達成を目指しています。

100万円修行は、支出を増やすためのものではなく、もともとある支出の支払い方を整理するものだと考えています。

まとめ:100万円修行は生活費の集約で達成を目指す

三井住友カード ゴールド(NL)を選んだ理由は、SBI証券のクレカ積立でより高いポイント還元率を得たいからです。

最初は通常カードを申し込んでいましたが、ゴールドの初年度年会費無料キャンペーンを見て、追加で申し込みました。

現時点では362,024円、達成率36%です。

家計簿を見る限り、生活費や特別費を集約すれば達成できそうだと感じています。

ただし、SBI証券のクレカ積立分は100万円修行の集計対象外である点には注意が必要です。

まだ達成前なので、今後も進捗を追記していく予定です。

実際に達成できたのか、達成後にカードの使い方をどう変えるのかも、あわせて記録していきます。

コメント