こんにちは、さとさんです。

2026年5月末時点の資産・負債・家計簿を公開します。

4月は住民税や固定資産税、国民年金2年払いなど大きな支出が重なり、家計が大きく沈んだ月でした。5月はその反動もあり、家計収支が大きく回復した月になりました。まるでおにぎりをひとつ食べて一息ついたような、そんな5月でした。

この記事では、総資産・資産内訳・投資信託・個別株・確定拠出年金・住宅ローン残高・家計簿・三井住友カード ゴールド NLの100万円修行の進捗を公開します。

この記事で公開すること

- 総資産と前月比

- 資産クラス別内訳

- 投資信託の口座別評価額

- 個別株の保有状況

- 確定拠出年金

- 住宅ローン残高と返済予定

- 2026年5月の家計簿

- ポイント運用(おまけ枠)

- 三井住友カード ゴールド NL 100万円修行の進捗

- 今後の方針

この資産公開記事のルール

毎月の記録として、以下のルールで運用しています。

- 夫婦合算の資産と負債を確認する

- 月末時点の数字で記録する

- 自宅・車の時価は含めない

- 金融資産は資産として記録する

- 住宅ローンは負債として別に記録する

- ポイント運用はおまけ枠として扱い、総資産には含めない

2026年5月末の結果

| 項目 | 金額 |

|---|---|

| 総資産 | 62,008,141円 |

| 住宅ローン残高 | 55,411,380円 |

| 預金・現金・暗号資産 | 1,626,024円 |

| 投資信託 | 47,436,181円 |

| 個別株 | 9,823,495円 |

| 年金(確定拠出年金) | 3,117,806円 |

| ポイント・マイル | 4,635円 |

前月(4月末)との比較です。

| 項目 | 2026年4月末 | 2026年5月末 | 前月比 |

|---|---|---|---|

| 総資産 | 57,811,630円 | 62,008,141円 | +4,196,511円 |

| 預金・現金・暗号資産 | 1,814,996円 | 1,626,024円 | −188,972円 |

| 投資信託 | 44,180,493円 | 47,436,181円 | +3,255,688円 |

| 個別株 | 8,861,005円 | 9,823,495円 | +962,490円 |

| 年金 | 2,951,267円 | 3,117,806円 | +166,539円 |

| ポイント・マイル | 3,869円 | 4,635円 | +766円 |

| 住宅ローン残高 | 55,521,192円 | 55,411,380円 | −109,812円 |

5月は総資産が前月比+4,196,511円となり、数字としてはかなり前進した月でした。総資産は62,008,141円と6200万円を超えました。

ただし住宅ローン残高は55,411,380円あります。「金融資産が増えた」という話と、「負債がまだ5500万円以上ある」という話はセットで見ています。

2026年5月末時点の総資産と内訳

資産内訳は以下のとおりです。

| 項目 | 金額 | 割合 |

|---|---|---|

| 預金・現金・暗号資産 | 1,626,024円 | 2.62% |

| 株式(現物) | 9,823,495円 | 15.84% |

| 投資信託 | 47,436,181円 | 76.50% |

| 年金 | 3,117,806円 | 5.03% |

| ポイント・マイル | 4,635円 | 0.01% |

| 合計 | 62,008,141円 | 100% |

投資信託が76.50%を占め、資産の中心はインデックス投資です。3月に保険解約返戻金を投資に移した流れが5月も続いており、現金比率は2.62%まで低下しています。

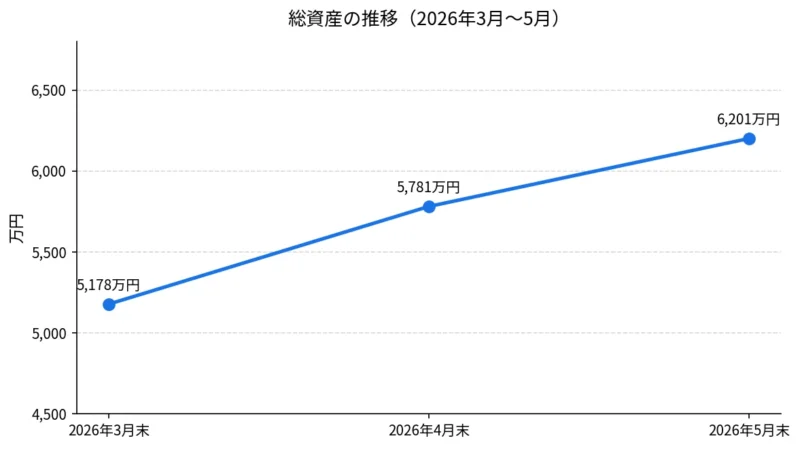

総資産の推移

| 定点観測 | 内容 |

|---|---|

| 今月の金額 | 62,008,141円 |

| 前月比 | +4,196,511円 |

| 主な要因 | 投資信託・個別株・年金の増加と5月家計の黒字 |

| 来月見るポイント | 現金比率を最小限に抑えながら、投資継続と家計安定を両立できるか |

3月は約5178万円(万円単位の概算)、4月は5781万円、5月は6201万円と増加基調です。3月の数値は万円単位の概算データのため、4月・5月と比べて精度が異なります。

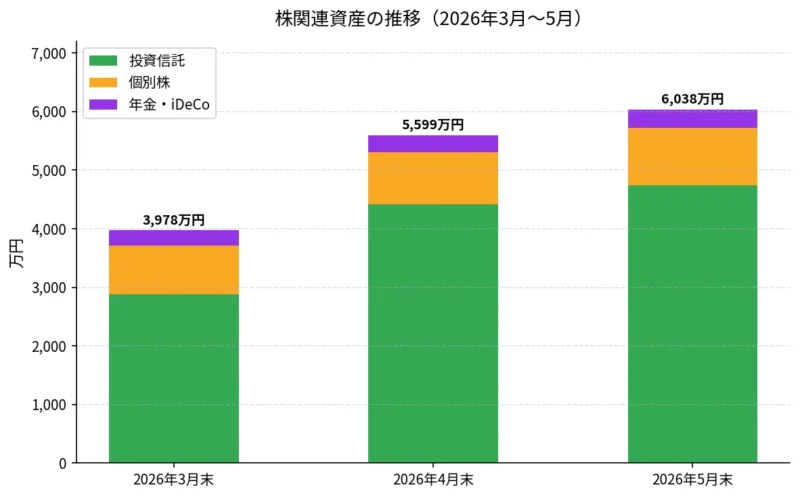

株関連資産の推移

| 定点観測 | 内容 |

|---|---|

| 今月の金額(株関連) | 60,377,482円 |

| 前月比 | +4,384,717円 |

| 主な要因 | 投資信託と個別株の増加 |

| 来月見るポイント | 現金比率を最小限に抑えたまま、積立投資と家計運営を続けられるか |

投資信託・個別株・年金を合計した株関連資産は60,377,482円となりました。追加の積立投資と相場の回復が両方影響していると思われます。評価損益率は口座ごとに確認しています。

資産の中心はインデックス投資

投資信託の合計は47,436,181円です。口座別の内訳は以下のとおりです。

| 口座 | 評価額 |

|---|---|

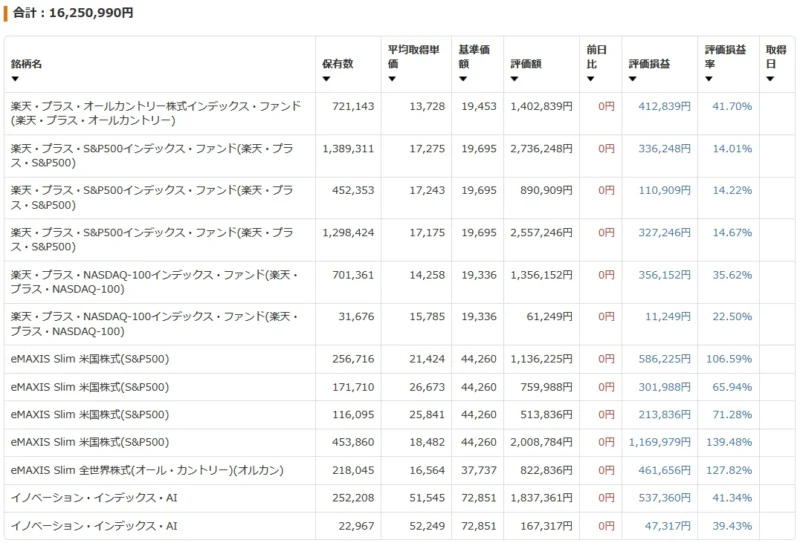

| 楽天証券 夫 | 16,250,990円 |

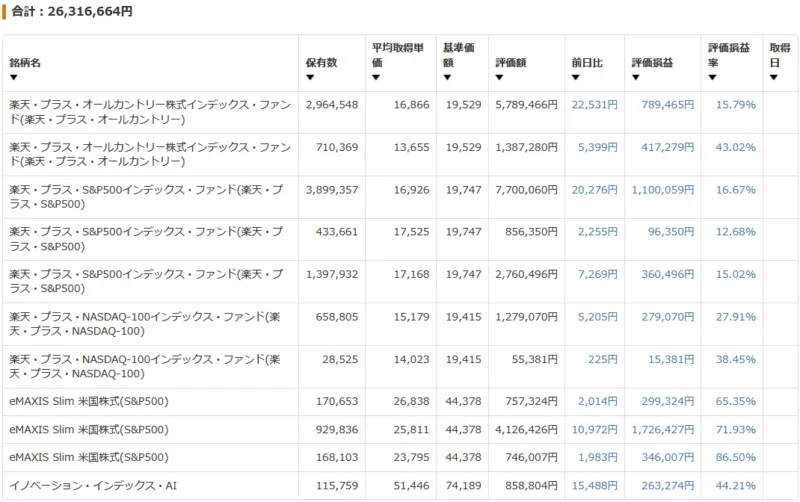

| 楽天証券 妻 | 26,316,664円 |

| 楽天証券 長女 | 1,120,641円 |

| 楽天証券 次女 | 1,120,641円 |

| SBI証券 夫 | 2,627,245円 |

| 合計 | 47,436,181円 |

各口座ともS&P500・オールカントリー・NASDAQ-100などのインデックスファンドが中心です。子ども口座は楽天・プラス・オールカントリーで統一しています。SBI証券はニッセイ外国株式インデックスファンドが主力で、評価損益率は+270.90%となっています。

基本方針はインデックス投資を長期で続けることです。イノベーション・インデックス・AIやNASDAQ-100はメインではなく、サテライトの位置付けで保有しています。

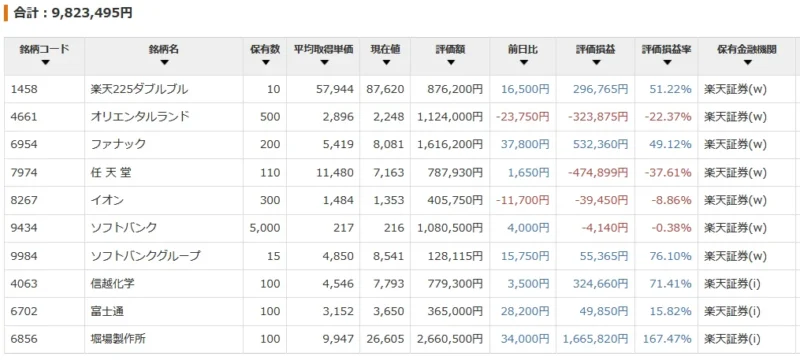

個別株は引き続き自戒枠

個別株の評価額合計は9,823,495円でした。総資産に占める割合は15.84%です。

主な保有銘柄の状況です。

| 銘柄 | 評価損益率(概算) |

|---|---|

| 堀場製作所 | +167.47% |

| ソフトバンクグループ | +76.10% |

| 信越化学 | +71.41% |

| ファナック | +49.12% |

| 楽天225ダブルブル | +51.22% |

| イオン | −8.86% |

| ソフトバンク | −0.38% |

| オリエンタルランド | −22.37% |

| 任天堂 | −37.61% |

オリエンタルランドや任天堂はマイナスが大きい状況です。一方、堀場製作所やソフトバンクグループはプラスとなっています。

ただし個別株で勝とうとしているわけではなく、「自戒枠」として保有しています。2026年の新規資金はすべてインデックス投資に回す方針です。

インデックスへの投資資金が不足した際に、これら個別株は売却します。

年金は311万円

確定拠出年金は3,117,806円です。

| 項目 | 金額 |

|---|---|

| 合計 | 3,117,806円 |

| 野村外国株式インデックス野村DC | 3,103,426円 |

| 待機資金 | 14,380円 |

| 評価損益 | +384,573円 |

| 評価損益率 | +14.14% |

野村外国株式インデックス野村DCを中心に、会社の仕組みを使って長期保有しています。年金部分は淡々と続けるだけです。

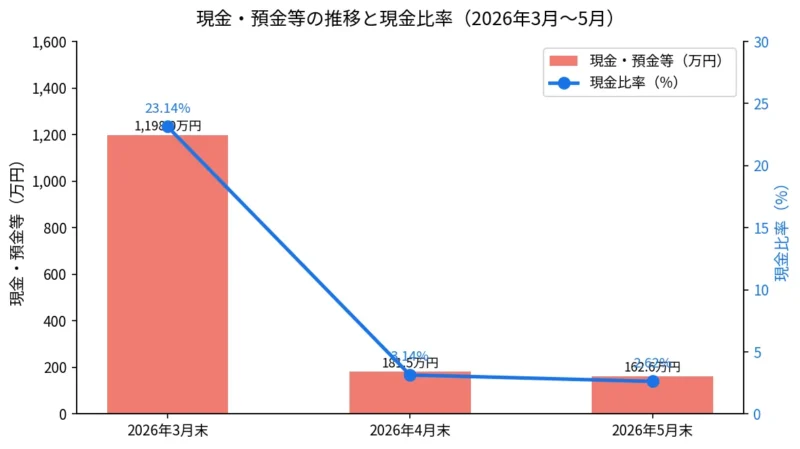

現金比率2.62%は意図的な資産配分

3月末は現金比率が23.14%(約1198万円)でした。3月に保険解約返戻金を投資に移したため、4月末は3.14%(約181万円)に急減しました。5月末は2.62%(約163万円)とさらに低下しています。

預金・現金・暗号資産は1,626,024円です。総資産に占める割合は2.62%まで低下しています。

これは家計が危険な状態だからではありません。保険解約返戻金などを現金のまま置いておくのではなく、投資信託を中心とした資産形成に回しているためで、わが家にとっては意図的な資産配分です。

住宅ローン・子ども2人・車・教育費がある生活なので、「現金はゼロでよい」という話ではありません。生活費・住宅ローン・教育費・突発支出に対応できる最低限の現金は確認しつつ、必要以上に現金を厚くしすぎず、余剰資金は投資へ回す方針です。

家計収支が黒字で整っているからこそ、現金比率を最小限に抑えながら投資を継続できていると考えています。

ポイント投資はおまけ枠

| 項目 | ポイント数 | 運用損益 |

|---|---|---|

| au PAYポイント運用 | 38,086P | +13,068P |

| PayPayポイント運用 | 24,582pt | +4,645pt(+23.30%) |

ポイント運用は総資産には含めていません。家計へのダメージなしに、ゲーム感覚で続けているおまけ枠です。

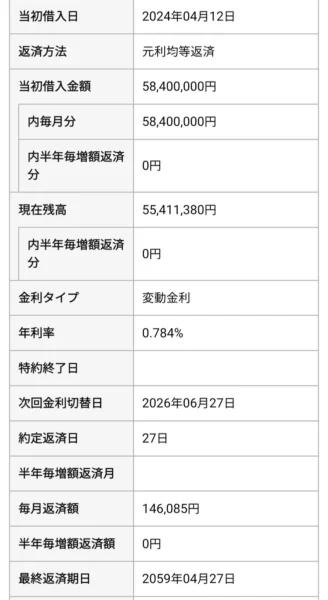

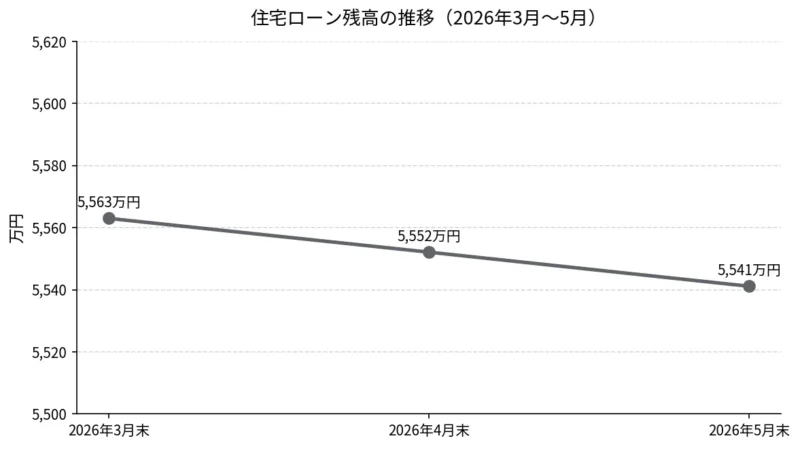

住宅ローン残高は5541万円

| 項目 | 内容 |

|---|---|

| 当初借入金額 | 58,400,000円 |

| 現在残高 | 55,411,380円 |

| 金利タイプ | 変動金利 |

| 年利率 | 0.784% |

| 毎月返済額 | 146,085円 |

| 次回金利切替日 | 2026年6月27日 |

| 最終返済期日 | 2059年4月27日 |

住宅ローン残高は55,411,380円です。

今後、2026年6月27日が金利切替日で、7月返済分から適用金利が変わります。

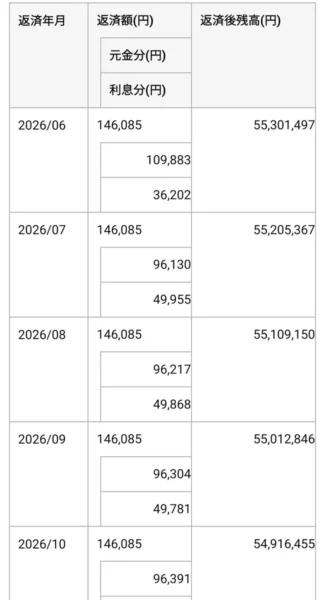

返済予定表を見ると、6月の利息が36,202円なのに対し、7月は49,955円と大幅に増加しています。この数値から新金利を逆算すると、次のようになります。

| 項目 | 内容 |

|---|---|

| 6月の利息 | 36,202円(金利0.784%適用) |

| 7月の利息 | 49,955円(切替後の金利適用) |

| 逆算した切替後の金利 | 1.084%(+0.300%) |

| 月次の利息増加 | +13,753円/月 |

| 年換算の利息増加 | 約165,036円/年 |

2026年4月1日にじぶん銀行の基準金利が2.841%から3.141%に引き上げられており(+0.300%)、7月以降の適用になる旨が公式に明記されています。返済予定表からの逆算結果(1.084%)とも一致しており、切替後の金利は1.084%でほぼ確定です。

月1万3000円超、年間で約16万5000円の利息増加は、家計へのインパクトとしては無視できない水準です。毎月の返済額146,085円は当面変わらないものの、元金と利息の内訳が変わり、残高の減り方が遅くなります。住宅ローンの金利動向は、引き続き注意して見ていきます。

金融資産6200万円という話と、負債5541万円という話はセットです。FIREを目指すなら、資産だけでなく負債もあわせて見ることが大事だと思っています。

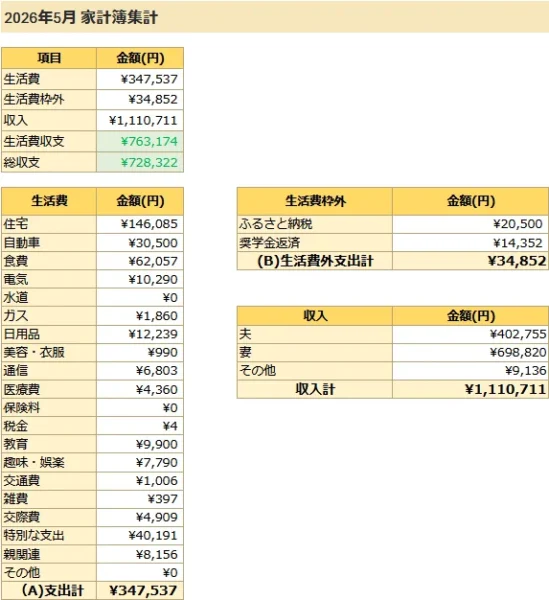

2026年5月の家計簿

| 項目 | 金額 |

|---|---|

| 生活費(A) | 347,537円 |

| 生活費枠外(B) | 34,852円 |

| 収入 | 1,110,711円 |

| 生活費収支(収入−A) | +763,174円 |

| 総収支(収入−A−B) | +728,322円 |

4月は税金・国民年金2年払いなどで家計が大きく沈みました。5月は大きな特別支出もなく、家計収支は+728,322円の黒字となりました。

生活費の主な内訳は以下のとおりです。

| 費目 | 金額 |

|---|---|

| 住宅 | 146,085円 |

| 自動車 | 30,500円 |

| 食費 | 62,057円 |

| 電気 | 10,290円 |

| 日用品 | 12,239円 |

| 教育 | 9,900円 |

| 趣味・娯楽 | 7,790円 |

| 美容・衣服 | 990円 |

| 通信 | 6,803円 |

| 医療費 | 4,360円 |

| 交際費 | 4,909円 |

| 特別な支出 | 40,191円 |

| 親関連 | 8,156円 |

| その他 | 397円 |

生活費枠外の内訳です。

| 項目 | 金額 |

|---|---|

| ふるさと納税 | 20,500円 |

| 奨学金返済 | 14,352円 |

| 合計 | 34,852円 |

収入の内訳です。

| 項目 | 金額 |

|---|---|

| 夫 | 402,755円 |

| 妻 | 698,820円 |

| その他 | 9,136円 |

| 合計 | 1,110,711円 |

5月は収入が1,110,711円と大きい月でした。 妻の収入が698,820円と大きかったのには、4月分の給料が何らかの事情で5月にまとめて支給されたため、5月に2か月分の給料が振り込まれました。通常月の妻の給料のおよそ倍の入金があった計算になります。

さすがに減りすぎていた現金が、目標としている水準にだいぶ戻ったので、一安心です。

食費は62,057円

食費は3月62,019円、4月44,438円、5月62,057円でした。4月は特別に低かった月で、5月は通常に戻った感じです。家族4人の食費としては許容範囲に収まっています。

食費を無理に削るより、自炊を続けられる仕組みを整えることを優先しています。

100万円修行は39%まで進捗

| 項目 | 内容 |

|---|---|

| 現在の累計金額 | 399,997円 |

| 達成率 | 39% |

| 利用対象期間 | 2026/04/01〜2027/03/31 |

| 特典内容 | 年間利用合計100万円で年会費永年無料&10,000pt |

普段の生活費を三井住友カード ゴールド NLに集約しているため、自然と進んでいます。100万円修行のために支出を増やすのは本末転倒なので、あくまで日常の支出で進めています。

5月を振り返って

4月の税金ダメージから回復した月でした。総資産は6200万円を超え、株関連資産も6000万円を超えました。

一方で住宅ローン残高は5541万円あり、まだまだ手放しで安心できる状態ではありません。教育費・突発支出もあります。

現金比率は2.62%と低いですが、これは意図的に資金を投資へ寄せている結果です。家計収支が黒字で安定しているからこそ、現金比率を最小限に抑えながら投資を継続できている、と考えています。

FIREへの道はまだ階段の途中ですが、可能な限り投資にお金を回すフェーズだと考えているので、歯を食いしばって頑張っていこうと思います。

6月以降の方針

- 月40万円規模の積立投資は継続する

- 個別株の新規購入はしない

- 現金比率は最小限を維持しつつ、生活防衛資金は確認する

- 生活費の記録を続ける

- 100万円修行は生活費集約で無理なく進める

- 住宅ローン金利は6月27日に切替予定。7月以降の適用金利は1.084%でほぼ確定。利息負担の増加分を考慮して家計管理を続ける

まとめ

2026年5月末の資産・家計簿まとめです。

| 項目 | 内容 |

|---|---|

| 総資産 | 62,008,141円(前月比+4,196,511円) |

| 住宅ローン残高 | 55,411,380円 |

| 投資信託 | 47,436,181円(資産の76.50%) |

| 個別株 | 9,823,495円(資産の15.84%) |

| 現金比率 | 2.62%(意図的な資産配分) |

| 5月総収支 | +728,322円 |

| 100万円修行 | 39%(399,997円) |

5月は資産形成としては前進した月でした。家計収支が整ったことで、現金比率を最小限に抑えながら投資継続と家計の安定を両立できた月だったと思います。

来月も同じように、数字を見ながら記録していきます。

免責事項

この記事は個人の資産状況・家計管理の記録であり、投資を推奨するものではありません。投資にはリスクが伴います。投資判断は各自の責任で行ってください。

コメント