こんにちは、さとさんです。

わが家では、夫婦それぞれの証券口座と、子ども2人の未成年口座を使って資産形成をしています。

投資方針はシンプルで、低コストのインデックスファンドを購入し、長期保有することを基本にしています。

ただし、家族4人で資産形成を進めるには、何を買うかだけでなく、どの口座をどの目的で使うかも大切です。

この記事では、夫婦と子ども2人の口座をどう使い分けているのか、NISAやiDeCoの活用方法、積立や投資信託で受け取れるポイントをどう取り切るのか、そして未成年口座の資産を将来の教育費にどうつなげるのかを、わが家の実例をもとに紹介します。

わが家の投資方針

わが家の投資方針はシンプルです。

- 低コストのインデックスファンドを長期保有する

- 夫婦はS&P500とオルカン(全世界株式)を中心に積み立てる

- 子どもはオルカンを中心に、将来の教育費の補助として運用する

- 金融商品を買うなら、クレカ積立や楽天キャッシュ積立を活用し、もらえるポイントはできるだけ取りこぼさない

個別株で大きく増やすことよりも、家族全体で長く資産形成を続けることを優先しています。生活防衛資金は残したうえで投資しており、毎月の積立額は1年分の家計簿の実績をもとに決めています。

家族4人分の証券口座の構成

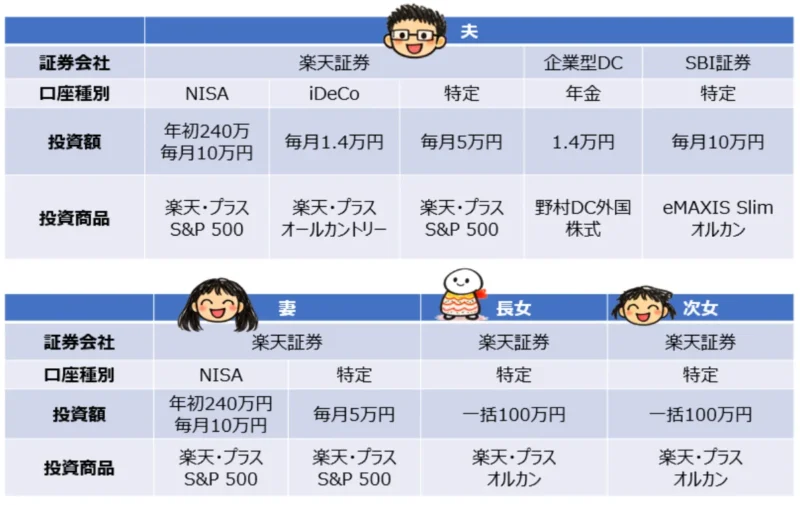

わが家の口座は、夫・妻・長女・次女の4人分です。

それぞれ解説していきます。

夫が使っている口座

夫は楽天証券でNISA・iDeCo・特定口座を使い、企業型DC(確定拠出年金)とSBI証券の特定口座も利用しています。

複数の証券会社を使っているのは、クレカ積立や楽天キャッシュ積立によるポイントを最大限活用するためです。詳細は「毎月40万円の積立先とポイント活用」の章で説明します。

妻が使っている口座

妻は楽天証券でNISAと特定口座を運用しています。

子ども2人の未成年口座

長女・次女はそれぞれ楽天証券の未成年口座(特定口座)を持っています。子どもの投資内容や活用方針については、後半の章で詳しく説明します。

このように、わが家では、夫婦+2人の子どもがそれぞれ楽天証券口座を持ち、夫だけ追加でSBIを持つ、という構成になっています。

補足ですが、楽天証券を家族で使っている場合は、家族プログラムもあわせて確認しておくとよいです。

毎月40万円の積立先とポイ活

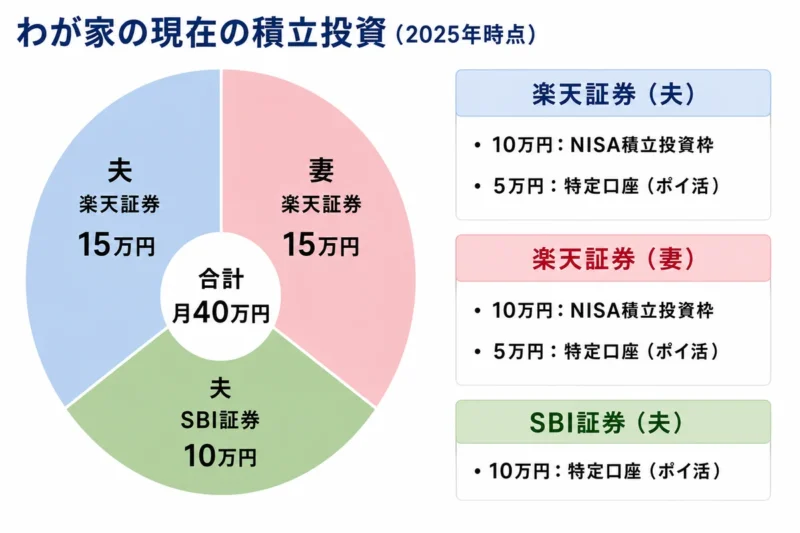

夫婦のNISA・特定口座・SBI証券を合わせると、毎月40万円を投資信託に積み立てています。この章では、それぞれの積立先とポイント活用をまとめます。

夫婦それぞれのNISAで毎月10万円ずつ積み立てる

NISAのつみたて投資枠では、夫婦それぞれ楽天ゴールドカードで楽天・プラス S&P 500に月10万円を積み立てています。

楽天・プラスシリーズの場合、代行手数料が年率0.4%未満の区分に該当し、楽天ゴールドカードのポイント還元率は0.75%です。

毎月10万円を楽天ゴールドカードで積み立てると、1人あたり毎月750ポイントになります。

楽天ゴールドカードは年会費2,200円かかりますが、月10万円を満額積み立てる前提なら、通常カードとの差分ポイントで年会費を上回るため、わが家では夫婦ともに楽天ゴールドカードを作りました。

夫婦それぞれで積み立てているため、NISAのクレカ積立だけで毎月1,500ポイント、年間18,000ポイントになります。

写真のように、実際には、クレカ積立のポイントに加えて、投信残高に応じたポイントなども加算されます。わが家の6月の楽天証券ポイント獲得状況は、次のようになっていました。左が夫、右が妻の楽天証券口座です。月によって増減はありますが、6月は夫が960ポイント、妻が1,111ポイントを獲得していました。

夫婦の特定口座で楽天キャッシュ積立を使う

夫婦それぞれの特定口座では、楽天キャッシュを使って毎月5万円ずつS&P500を積み立てています。夫婦合計では毎月10万円です。

楽天キャッシュで投資信託を積み立てると、毎月5万円まで、楽天キャッシュ利用額に対して0.5%(200円につき1ポイント)が進呈されるとされています(記事作成時点の情報です。最新情報は公式サイトをご確認ください)。

1人あたり毎月250ポイント、夫婦合計で毎月500ポイント、年間6,000ポイントを獲得できます。

こちらは、楽天PointClubなどから獲得状況を確認できます。

楽天証券とSBI証券を併用している理由

夫はSBI証券でも毎月10万円、eMAXIS Slim 全世界株式(オール・カントリー)を購入しています。

投資先をポイント還元だけで決めることはありませんが、同じ投資信託を購入するなら、クレカ積立を活用してもらえるポイントはできるだけ取りこぼしたくない、というのがわが家の考えです。

SBI証券では三井住友カード ゴールド(NL)でクレカ積立をしています。年間カード利用額100万円以上(投信積立額を除く)の条件を満たせば、クレカ積立のポイント付与率は1.0%になります(記事作成時点の情報です。最新情報は公式サイトをご確認ください)。毎月10万円を積み立てると毎月1,000ポイント、年間12,000ポイントになります。

そのため、現在は日常のカード利用で三井住友カード ゴールド(NL)の100万円修行にも取り組んでいます。

毎月40万円の積立内容と獲得ポイント

積立先ごとにまとめると、毎月の積立額と条件を満たした場合の月間獲得ポイントは次のとおりです。

投信残高ポイントプログラムなどは、簡単のため除外しています。

夫の積立

| 積立先 | 毎月の積立額 | 月間獲得ポイント |

|---|---|---|

| NISAつみたて投資枠 (楽天ゴールドカード) | 10万円 | 750pt |

| 特定口座 S&P500 (楽天キャッシュ) | 5万円 | 250pt |

| SBI証券 オルカン 三井住友カード ゴールド (NL) | 10万円 | 1,000pt(条件達成時) |

| 夫の合計 | 25万円 | 2,000pt |

妻の積立

| 積立先 | 毎月の積立額 | 月間獲得ポイント |

|---|---|---|

| NISAつみたて投資枠 (楽天ゴールドカード) | 10万円 | 750pt |

| 特定口座 S&P500 (楽天キャッシュ) | 5万円 | 250pt |

| 妻の合計 | 15万円 | 1,000pt |

夫婦で合計すると、毎月の積立40万円で、投信残高ポイントを除いて月間3,000pt獲得できる計算です。

なお、ポイント還元率や制度の条件は変更される可能性があります。最新情報は各証券会社・カード会社の公式サイトでご確認ください。

毎月の定期積立と年初の一括投資を整理すると次のとおりです。毎月42.8万円は定期的な積立額であり、これとは別に夫婦の特定口座の資産を売却し、NISA成長投資枠で最大480万円分買いなおします。

| 区分 | 投資額 |

|---|---|

| 毎月の投資信託積立 | 40万円 |

| iDeCo・企業型DC | 2.8万円 |

| 毎月の定期積立合計 | 42.8万円 |

| 夫婦の成長投資枠への 年初一括投資(買いなおし) | 年480万円 |

この投資資金確保のために意識しているのは、自炊の徹底と、夫婦の支出の削減です。子どものための出費など、本当に価値があるもの以外は徹底して節約します。

子ども2人にはそれぞれ100万円を投資

未成年口座は教育費の補助として運用する

子ども2人については、2026年3月に未成年口座を開設し、それぞれ100万円ずつオルカンを購入しました。合計200万円です。毎月の積み立て設定はしていません。

このお金は、将来の教育費の補助として使う予定です。教育費のすべてを投資でまかなうつもりはなく、あくまで「学費の足し」として考えています。子どもが小さい今のうちから投資しておくことで、運用期間を長く取れる点を重視しています。

画像は上の子の口座ですが、下の子も同じように100万円分のオルカンを購入しています。

今後は未成年向けNISAの活用も検討する

2027年からは、「こどもNISA」が開始されることになっています。

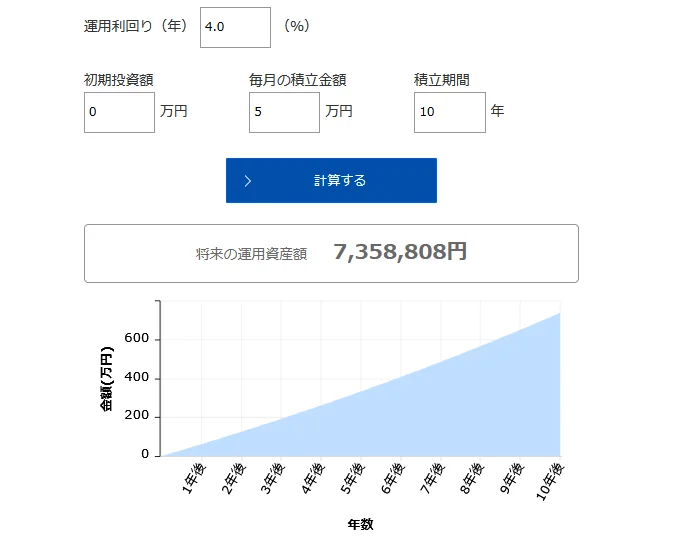

公表資料では年間投資枠60万円、非課税保有限度額600万円とされています。この枠に合わせて、子ども1人あたり毎月5万円ずつ積み立てたいと考えています。娘2人分では毎月10万円です。

特定口座の商品をそのままNISA口座へ移すことはできないため、一度売却してこどもNISAで買い直す形になります。利益が出ている場合は税金を引かれますが、できるだけ早く非課税口座へ移しておきたいと考えています。

仮に、子ども1人あたり毎月5万円を10年間積み立て、年利4%で運用できたとすると、元本600万円に対して約735万円になる計算です。娘2人分では、元本1,200万円に対して約1,470万円となり、運用益は約270万円です。

この運用益がすべて非課税になると、税率約20%とした場合、約55万円相当の税負担を削減できます。

なお、シミュレーションの初期投資額を0万円にしているのは、特定口座の100万円をこどもNISAの枠に合わせて売却しながら移す想定だからです。

もちろん、これは完全に皮算用で、年利4%で増える保証もなければ、元本割れの可能性もあるので、あくまで参考として見てください。

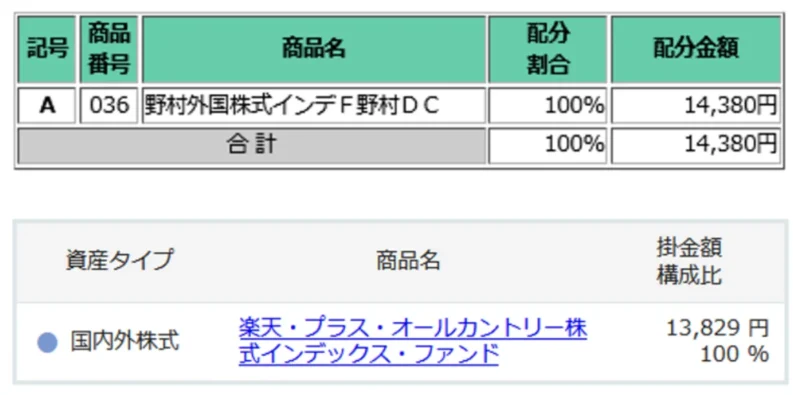

夫はiDeCoと企業型DCも使っている

わが家では、iDeCoと企業型DCに、それぞれ毎月約14,000円拠出しています。目的は、非課税メリットを活用することです。実際の設定は次のようになっています。

iDeCoは掛金が全額所得控除になるため、所得税・住民税の節税効果が大きいと判断しました。

前年の課税所得をもとに試算すると、わが家の場合、年間で約5.4万円ほど税負担が軽くなる計算でした。実際の節税額は、その年の収入や所得控除、住宅ローン控除、住民税率などによって変わります。

ポイント還元やiDeCoの所得控除など、家計にとってメリットが明確な制度は、条件を確認したうえで積極的に活用するのが、わが家の方針です。

1年分の家計簿を根拠に投資額を決めている

毎月40万円の積み立ては、正直「無理なく続けられる範囲で投資しています」という金額ではありません。

わが家では、昨年1年分の家計簿の実績から、今の家計で出せるギリギリまで投資に回しています。

なぜここまで投資に寄せているかというと、子どもが小さい今が、わが家にとっての貯め時だと考えているからです。この考え方については、以下の記事で詳しく書いています。

関連記事:NISA貧乏でもいい|人生の貯め時にNISAへ全力投球するわが家の投資戦略

もちろん、子どもの成長、教育費、収入、物価などによって、収支のバランスは変わります。そのときは、投資額も適宜見直す必要があると考えています。

今を貯め時と考え、毎月の家計簿と現金預金額を見ながら、幸福度を損なわないギリギリのところまで攻めている感覚です。

2025年の家計簿をもとに考えた2026年の投資方針は、以下の記事で詳しく書いています。

関連記事:2026年の投資方針|余計なことをせず、インデックス投資に全振り

まとめ

- 夫婦それぞれのNISAを活用。年初に成長投資枠240万円ずつを埋める(夫婦合計年480万円)

- 毎月は夫婦NISAつみたて20万円、楽天キャッシュ特定口座10万円、夫SBI10万円で投資信託積立の合計40万円

- クレカ積立・楽天キャッシュ積立を活用し、条件達成時は年間最大36,000ポイントを獲得できる

- iDeCo・企業型DCまで含めると毎月42.8万円の定期積立(非課税メリット活用のための別枠拠出)

- 子ども2人には2026年3月に未成年口座でそれぞれ100万円分のオルカンを購入。教育費の補助として長期運用する予定

- 今後は未成年向けNISA(便宜上「こどもNISA」)の活用を検討。制度が確定したら、特定口座から少しずつ移し替える予定

- 投資額はかなり攻めているが、1年分の家計簿を根拠に決めている

- ライフステージに応じて投資額は見直していく

以上、わが家の投資戦略でした。皆様の資産形成の参考になれば幸いです。

コメント