こんにちは、さとさんです。

最近、コンビニでおにぎりの値段を見ると、昔は100円ちょっとで買えていたのに、今では200円を超えているものも珍しくありません。

「頑張って働いているのに、なぜか生活が楽にならない」

そう感じている方は、決して少なくないと思います。

私もここ数年は、「おにぎり買うなら家で握ったほうがいい」と思い、冷凍ご飯のストックが欠かせなくなりました。

しかし、これは単なる「最近の物価高」だけではなく、資本主義の構造そのものとも関係しています。

これを認識するためには、経済学者トマ・ピケティが示した「r > g」という考え方を知っておく必要があります。

この記事では、「r > g」という考え方を軸に、これからの時代投資をしないと貧しくなる理由を、できるだけわかりやすく書いてみます。

本記事の前提として、投資に関する内容ですが、特定の商品の購入を勧めるものではありません。 投資にはリスクがあり、損をする可能性もあります。最終的な判断はご自身でお願いします。

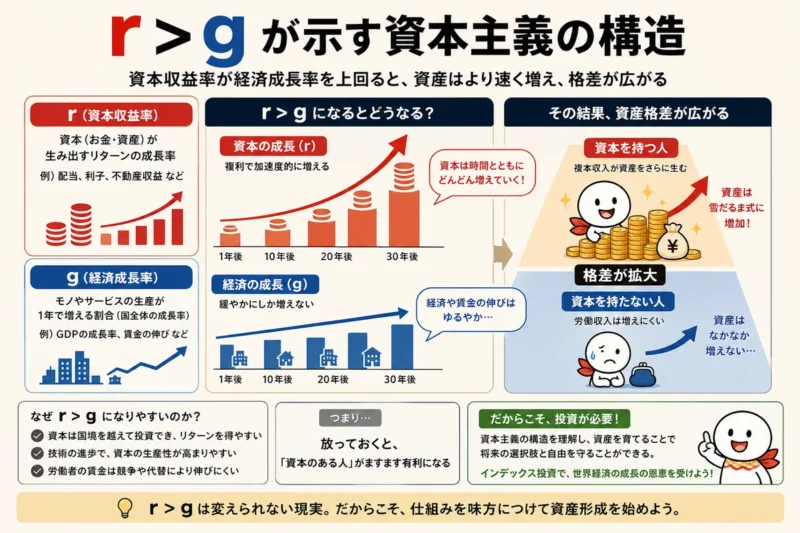

r > g とは何か

フランスの経済学者トマ・ピケティは、著書『21世紀の資本』(2013年)の中で、歴史的なデータをもとに次のことを示しました。

r > g

- r(return): 資本収益率(投資や資産から得られる収益の割合)

- g(growth): 経済成長率(GDPの成長割合、つまり社会全体が豊かになるスピード)

次の図で詳しく説明します。

要するに、「資産を持っている人が得られる収益のほうが、社会全体の経済成長より速い」という傾向を示した式です。

難しく聞こえますが、日常に置き換えると「働いて稼ぐより、資産に働いてもらうほうが長期的には増えやすい」ということです。

これが現実だとすれば、r > gという式は、資本を持つ人と、現金と労働収入だけに依存する人との資産の間で、長期的には差が広がりやすい構造とも言えます。

給料だけでは追いつきにくい理由

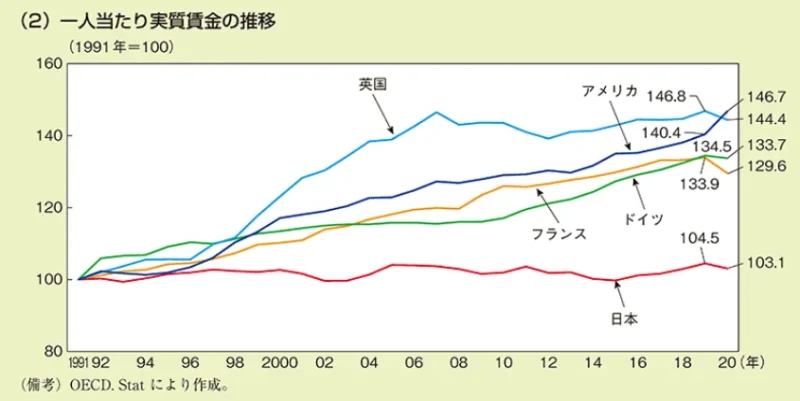

もう一つ見ておきたいのが、日本の賃金データです。

OECDが公表している「Average annual wages(平均年収)」のデータ(購買力平価換算の米ドルベース)によると、1990年代以降、米国・ドイツ・フランス・英国など主要国では平均賃金が上昇を続けています。一方、日本はほぼ横ばいが続いています。

これは「日本人が怠けているから」ではありません。賃金が上昇しにくい経済構造や、デフレ時代の慣習など複合的な要因があります。重要なのは、日本では「長く働けば自然に給料が増えて生活が楽になる」可能性は低い、という現実です。

この状況で現金と給料だけに依存すると、物価上昇に対してどんどん苦しくなります。だからこそ、労働収入だけでなく、資産にも少しずつ働いてもらう発想が重要になってくると考えています。

投資しないと相対的に貧しくなる

現金の価値はインフレで下がる

冒頭のコンビニの話に戻ります。おにぎりが値上がりしているということは、同じ100円で買えるものが減っている、つまり「お金の価値が下がっている」ということです。これがインフレです。

日本でも近年、食費・光熱費・子育てコストなど、あらゆる物価が上昇しています。

一方、銀行の預金金利は2026年現在、日銀の利上げを背景に上昇傾向にあります。メガバンクの普通預金金利は0.3%に達し、ネット銀行の一部やキャンペーンを利用すれば、普通預金で0.75%ほどだったり、定期預金で1.40%以上の金利を得ることも可能です(筆者確認時点)。かつての0.001%前後と比べると、大きな改善です。

ただし、インフレ率が年2〜3%で推移しているとすると、この預金金利では焼け石に水にもなりません。仮に1,000万円をメガバンクの普通預金(0.3%)に預けた場合、1年で得られる利息は約3万円。物価が3%上昇すると、実質的な購買力は約30万円分失われる計算になります(概算)。差し引きすると、27万円分ほどの目に見えない損失が生じることになります。

ネット銀行の定期預金などを活用すれば損失をある程度抑えることができますが、長期的な資産形成を考えたとき、預貯金だけでは難しいと私は感じています。

ではどうすればいいのか

r > g で説明した通り、資本主義の世界では、労働収入だけに頼るのはかなり不利です。g、つまり経済全体が成長しても、その恩恵がそのまま給料に反映されるとは限らないからです。

実際、日本では主要国と比べても平均賃金が伸び悩んでおり、給料だけで物価上昇に追いつくのは簡単ではありません。だからこそ大切なのは、gだけに頼るのではなく、rの側にも少しずつ参加することです。つまり、自分のお金にも働いてもらい、資本から得られるリターンを家計に取り込むという考え方です。

もちろん、生活防衛資金まで投資に回す必要はありません。数か月分の生活費や、近いうちに使う予定のお金は、現金で持っておくべきです。私自身も、急な出費に備えて、一定額の現金は常に確保しています。

ただし、10年、20年と使わないお金まで、すべて預貯金のまま置いておくと、インフレによって少しずつ購買力が削られていきます。

そこで選択肢になるのが、「お金にも働いてもらう」という考え方です。その方法として、私は低コストのインデックス投資が現実的だと考えています。

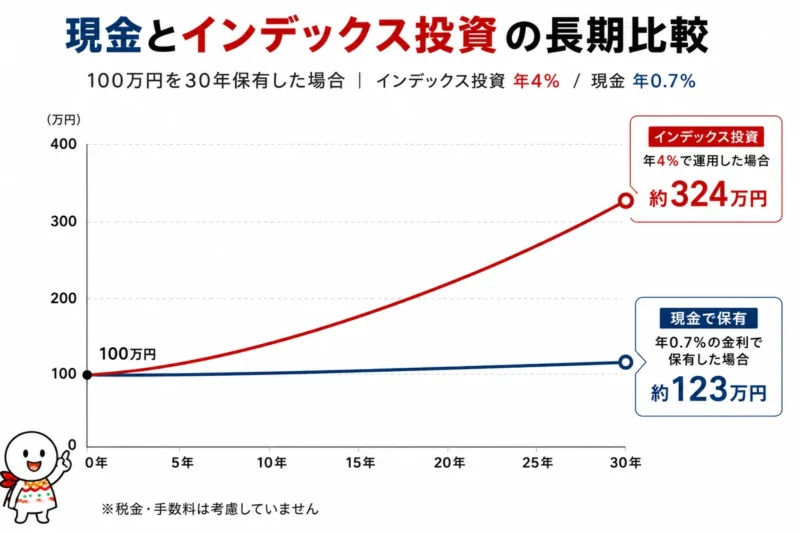

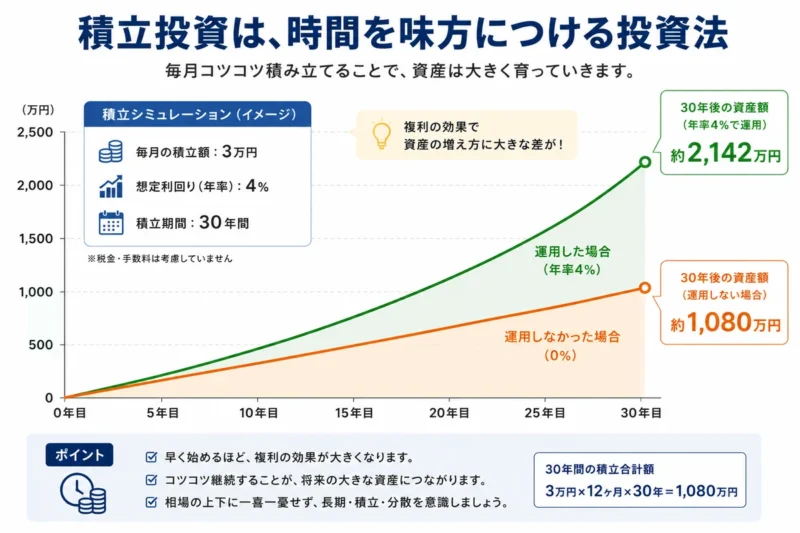

現金で持ち続けた場合と、インデックス投資を続けた場合、かなり単純化したイメージですが、長期ではこのような差が生まれる可能性があります。

実際は、このような曲線になることはなく、激しく上下を繰り返しながら、最終的に振り返ると、大体年利4%に落ち着く、というような動きになるのが現実です。

それでも、長期では、大きな差になる可能性があることがわかると思います。

元手が増えるほど、この差は大きくなっていくことを考えると、投資の必要性を感じられるかと思います。

今回、インデックス投資をお勧めしていますが、数多くの投資商品がある中で、なぜインデックス投資なのかを説明していきます。

なぜインデックス投資なのか

個別株を当て続けるのは難しい

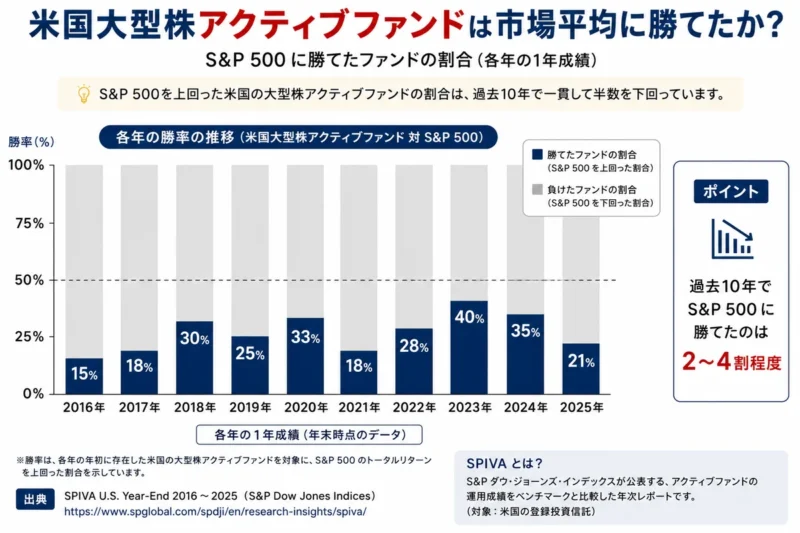

「投資=個別株を選んで売買する」と思っている方も多いかもしれません。でも個別株を選んで市場平均を継続的に上回り続けるのは、プロにとっても非常に難しいことです。

S&Pグローバルが発表する「SPIVA(S&P Indices Versus Active)」レポートによると、大半のアクティブ運用ファンドは長期(5年・10年)でベンチマーク(インデックス)に勝てていません(記事執筆時点の公開データに基づきます。最新情報は公式サイトをご確認ください)。

以下は、SPIVAの情報をもとに作成した米国大型アクティブファンドの、インデックスに対する勝率を各年ごとにまとめたグラフです。

グラフからわかる通り、プロが運用してもインデックスに勝つことは難しいのに、情報収集のリソースが限られる個人投資家が市場平均を長期で上回り続けるのは、かなりハードルが高いと考えています。

個別株調査には時間コストもある

個別株で勝とうとすると、決算資料の確認、ニュース追跡、業界分析、財務分析……と膨大な時間がかかります。その時間を家族との時間、健康、仕事、趣味、自己投資に使うほうが、人生全体では豊かになれると私は感じています。

もちろん、企業分析そのものが好きで趣味としてやっている方は別です。楽しみながらできるなら、それはすばらしいことだと思います。

インデックス投資は資本主義全体に乗る方法

個別株に対し、インデックス投資とは、たとえば「オルカン(全世界株式)」や「S&P500」のような、市場全体に分散して投資する方法です。

特定の企業を選ぶのではなく、資本主義経済そのものの成長に乗るイメージです。個々の企業が倒産しても、市場全体としての成長が続く限り、インデックスは長期的に上昇する傾向があります。

もちろん暴落もあるし、想定利回りを保証するような商品ではなく、れっきとしたリスク資産ではあります。

しかし、r > gを前提とする資本主義社会では、rであるインデックスにのることが、最も合理的だと、私は考えています。

低コストが強い

インデックスファンドのもう一つの強みは、信託報酬(手数料)が低いことです。

アクティブファンドの手数料は年1〜2%程度かかることが多いですが、インデックスファンドは年0.1%以下のものもあります(記事執筆時点)。長期投資では、この差が複利で積み重なって大きな差になります。

NISAとの相性が抜群にいい

さらに、長期インデックス投資は、NISA制度との相性が非常に良いです。

NISAでは、投資で得た利益や配当金に税金がかかりません。通常、株式や投資信託の利益には約20%の税金がかかりますが、NISA口座ではそれが非課税になります。長期投資では毎年詰みあがる利益である複利が重要になるため、この「非課税」の効果は想像以上に大きくなります。

国も長期・分散・積み立てを後押ししているため、特に、オルカンやS&P500のような低コストインデックスファンドを、毎月コツコツ積み立てる方法は、NISA制度の思想ともかなり一致していると感じます。

実際、私自身もNISAを活用しながら、インデックスファンドの積立を続けています。

詳しくはこちらの記事で。

もちろん、将来のリターンは保証されません。

それでも、「長期・分散・低コスト」という王道の方法を、税制優遇を受けながら続けられるのは、かなり強力な制度だと思っています。

Just Keep Buying の考え方

相場は読めない

株式市場は必ず上がり下がりします。リーマンショック、コロナショックなど、大きな暴落はその都度ありましたが、いずれも正確な予測はほぼ不可能でした。

暴落を期待して「今は高すぎるから、もっと下がったら買おう」と思って待ち続けた人が、上昇相場に乗り遅れたり、買ったとたんに暴落して狼狽売りするような例は少なくないと思います。

相場の変動は誰にも読めないということを常に意識しておくことが重要です。

買い続けることの重要性

「Just Keep Buying(ただ買い続けよ)」という考え方があります。アメリカのファイナンシャルアドバイザー、ニック・マジューリ氏が広めた言葉でもあります。

タイミングを測ろうとするより、毎月淡々と積立を続けることのほうが、長期的には合理的である可能性が高い、という考え方です。

長期で見れば右肩上がりになるという前提を信じ、長期で投資することで時間を味方につける投資法、それがインデックス投資です。

もちろん、下がり続けるリスクもゼロではありません。投資はあくまで自己責任です。

そこで、次のようなシミュレーションを自分で作成し、握力を強め、ひたすら買い続けられるマインドを作ることも、インデックス投資では重要です。

投資を仕組み化する

ここまでの話を自分なりに消化出来たら、あとは難しく考えず、毎月決まった額を自動積立にしてしまうのが一番続けやすいと思います。

わが家はオルカンとS&P500のインデックスファンドを中心に、毎月の積立を自動化しています。積み立てを設定したら、あとは投資のことは忘れて、日常生活に集中できるところも、インデックス投資のいいところだと思います。

まとめ

- 資本主義では、資本の成長率(r)が経済成長率(g)を上回りやすい傾向がある

- 日本では賃金が伸び悩んでいることもあり、給料だけに頼るのはリスクになりうる

- 現金を持ち続けることも、インフレで実質的な価値が下がるリスクがある

- 個別株で市場平均を上回り続けるのは、プロでさえ長期では難しい

- 低コストのインデックス投資を長く続けることが、多くの人にとって合理的な選択肢の一つ

- 「Just Keep Buying」——完璧なタイミングを待たず、買い続けることが大切

投資は特別な人だけのものではありません。ただし、値動きがあること、損をする可能性があることは事実です。余剰資金で、長期的な視点で、無理のない範囲で始めることが大切だと思っています。

最後に、S&P500の長期推移を見ておきます。

もちろん、将来も同じように伸びる保証はありません。

それでも、長い目で見れば、暴落をくり返しながらも成長してきたのが資本主義の現実です。

このチャートを見ると、短期の値動きに振り回されるより、節約で投資原資を作って、インデックスを持ち続けることの大切さをあらためて感じます。

私も握力を強めて、これからもコツコツ積み立てを続けていきます。

コメント