こんにちは、さとさんです。

2026年4月末時点のわが家の資産を公開します。

今月は、資産配分が大きく変わった月でした。

保険の解約返戻金1,000万円を、インデックス投資へ一括投入したからです。

その結果、投資信託比率は76%超、現金比率は3.14%まで低下しました。

よかったこと、不安なこと、反省点も含めて、2026年4月の資産・負債・家計簿を振り返ります。

この記事で公開すること

この記事では、以下の内容を公開します。

- 2026年4月末時点の総資産

- 資産クラス別の内訳

- 投資信託・個別株・年金の評価額と損益

- 住宅ローン残高

- 2026年4月の家計簿

- 今月の入金と支出の振り返り

- 5月以降の方針

この資産公開記事のルール

毎月の記事では、以下の前提で数字を確認しています。

- 夫婦合算の資産と負債を見る

- 月末時点の数字で確認する

- 家や車の時価は含めない

- 金融資産は資産として確認する

- 住宅ローンは負債として資産とは別に確認する

- ポイント投資はおまけ枠として扱う

我が家は持ち家ですが、土地や建物の時価は資産に含めていません。 資産は資産、負債は負債で、それぞれ分けて確認していきます。

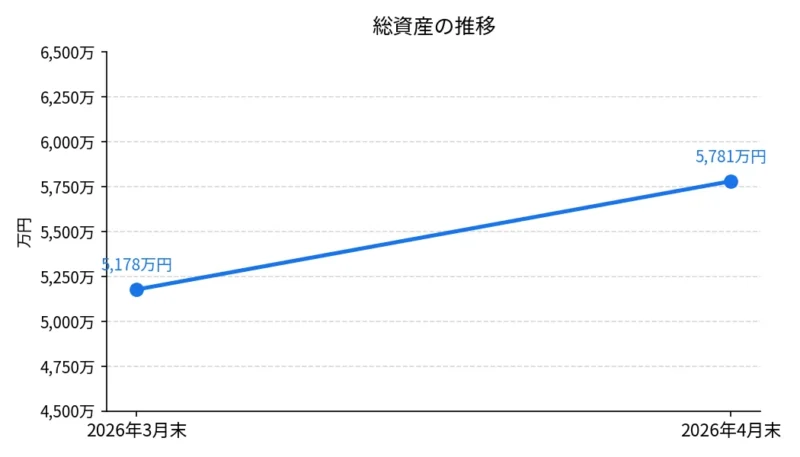

2026年4月末の結果

まずは、2026年4月末時点の全体像です。

| 項目 | 金額 |

|---|---|

| 総資産 | 57,811,630円 |

| 住宅ローン残高 | 55,521,192円 |

| 預金・現金・暗号資産 | 1,814,996円 |

| 投資信託 | 44,180,493円 |

| 個別株 | 8,861,005円 |

| 年金 | 2,951,267円 |

| ポイント・マイル | 3,869円 |

| 4月の収入 | 533,309円 |

| 4月の支出 | 952,520円 |

| 4月の収支 | -419,211円 |

2026年4月は、資産形成としてはかなり大きな動きのあった月でした。

それは、保険の解約返戻金1,000万円を、一括で投資信託へ移したことです。

ちなみに、なぜ1,000万もの保険をやめて投資信託へ切り替えたのかは、以下の記事で詳しく説明しているので、興味がある方はぜひご覧ください。

話を戻します。

ちょうど下落相場だったこともあり、これまでの自分なら、「もう少し下がってから買ったほうがいいかも」と考えて、なかなか購入できなかったと思います。

でも今回は、年初に決めた方針どおり、相場を見ずに機械的に購入できました。

これは自分にとって、かなり大きな進歩でした。

2026年4月末時点の総資産と内訳

2026年4月末時点の総資産は57,811,630円でした。

資産内訳は以下のとおりです。

| 項目 | 金額 | 割合 |

|---|---|---|

| 預金・現金・暗号資産 | 1,814,996円 | 3.14% |

| 株式、現物 | 8,861,005円 | 15.33% |

| 投資信託 | 44,180,493円 | 76.42% |

| 年金 | 2,951,267円 | 5.10% |

| ポイント・マイル | 3,869円 | 0.01% |

| 合計 | 57,811,630円 | 100% |

今月の特徴は、総資産の金額そのものよりも、内訳が大きく変わったことです。

投資信託が44,180,493円となり、総資産の76.42%を占めるようになりました。

一方で、預金・現金・暗号資産は1,814,996円。総資産に占める割合は3.14%です。

かなり投資寄りの資産配分になっています。

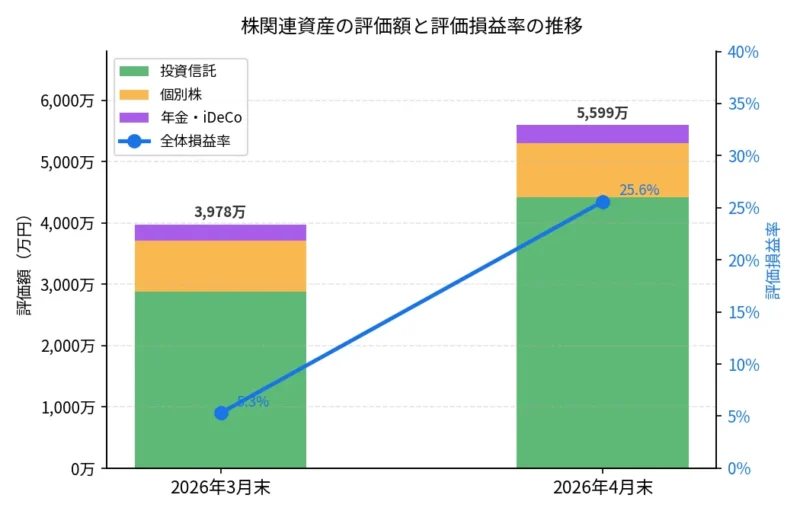

株関連資産の推移

投資信託・個別株・年金の3つを、株関連資産としてまとめて確認します。

2026年4月末時点の株関連資産の合計は55,992,765円でした。

内訳は以下のとおりです。

| 項目 | 評価額 |

|---|---|

| 投資信託 | 44,180,493円 |

| 個別株 | 8,861,005円 |

| 年金 | 2,951,267円 |

| 合計 | 55,992,765円 |

評価額は、追加投資の影響を受けます。

そのため、評価額だけを見ると、運用がうまくいったのか、単に入金しただけなのかが分かりにくくなります。

そこで、株関連資産全体の評価損益率もあわせて確認しています。

なお、3月末の投資信託の評価損益率は、コスト総額が分からないため、推計値として算出しています。

今後、評価額だけでなく、評価損益率もあわせて見ていく予定です。

資産の中心はインデックス投資

我が家の資産の中心は、投資信託です。

2026年4月末時点の投資信託は44,180,493円。総資産の76.42%を占めています。

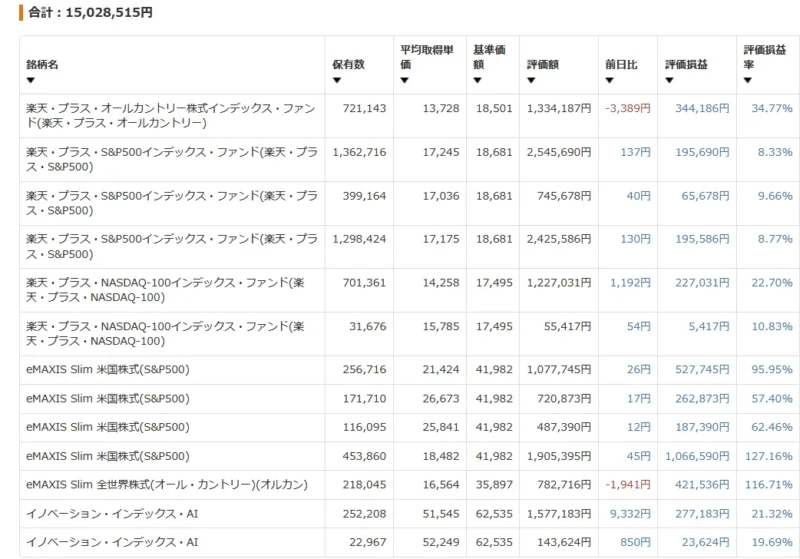

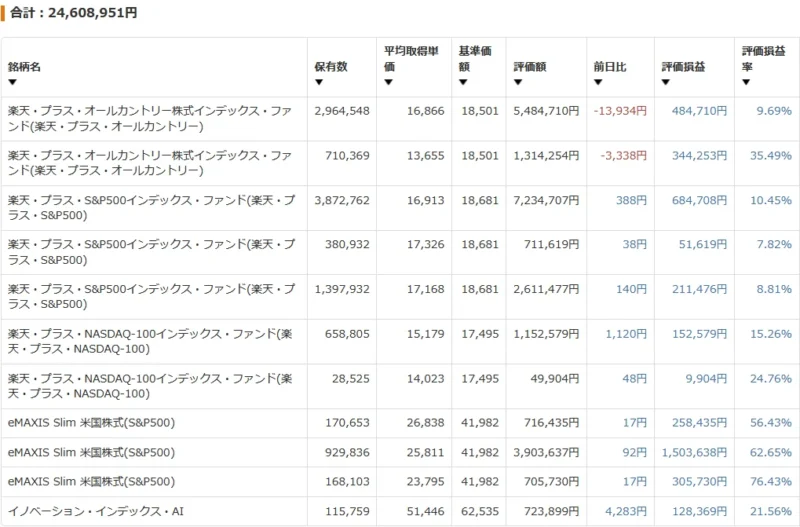

主な証券口座の残高は以下のとおりです。

| 口座 | 評価額 | 評価損益 | 評価損益率 |

|---|---|---|---|

| SBI証券(夫) | 2,411,431円 | +1,731,091円 | +254.44% |

| 楽天証券(夫) | 15,028,515円 | +3,800,529円 | +33.85% |

| 楽天証券(妻) | 24,608,951円 | +4,135,421円 | +20.20% |

| 楽天証券(長女) | 1,065,798円 | +65,798円 | +6.58% |

| 楽天証券(次女) | 1,065,798円 | +65,798円 | +6.58% |

| 合計 | 44,180,493円 | +9,798,637円 | +28.50% |

この5口座の合計は44,180,493円で、マネーフォワード上の投資信託合計と一致しています。

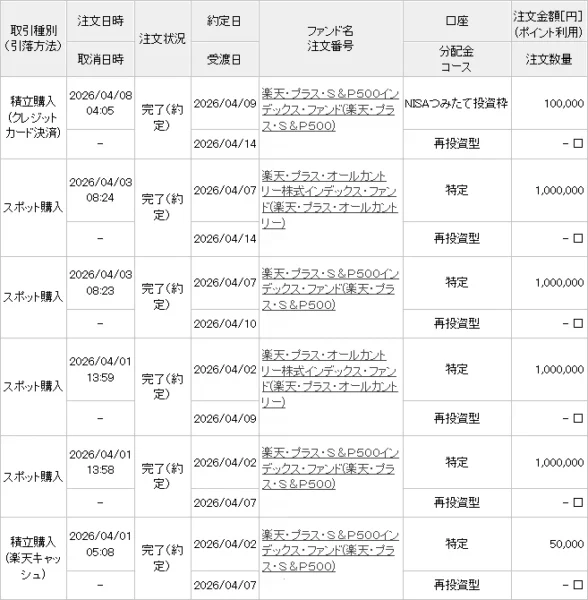

それぞれの口座で、以下のように投資信託を保有しています。

4月は、楽天証券の夫口座・妻口座ともに大きめの投信購入がありました。

冒頭お話しした通り、自分にとって一番大きかったのは、保険の解約返戻金1,000万円を、機械的に投資信託へ一括で移せたことです。

ちょうど下落相場だったこともあり、

「まだまだ下がるんじゃないか」 とか「一括で入れるのは怖い」

という気持ちは、かなりありました。

しかし、年初に決めた方針は、余剰資金をインデックス投資に回すこと。

その方針に従って、プレッシャーを感じつつも機械的に買えたことは大きかったです。

資産形成で難しいのは、正解を当てることではなく、決めた方針を続けることだと改めて実感しました。

個別株は自戒枠

2026年4月末時点の個別株は8,861,005円でした。

総資産に占める割合は15.33%です。

すべての銘柄を合わせた評価額などは以下の通りです。

| 項目 | 数値 |

| 評価額合計 | 8,861,005円 |

| 評価損益合計 | +1,361,530円 |

| 評価損益率 | +18.16% |

各銘柄ごとの詳細は以下の通りです。

個別株は、自分にとって「市場を読もうとしてしまうスケベ心」を思い出すための存在としています。

新規資金はインデックス投資へ回す方針なので、個別株は現金が足りなくならない限りそのまま保有します。

大きくプラスになっている銘柄もありますが、オリエンタルランドや任天堂はしっかりマイナスです。

今月も戒めとして、ここに残しておきます。

我が家の資産形成の中心は、あくまでインデックス投資。

個別株は、自戒枠として保有し続けます。

脱線しますが、2027年から始まる予定のこどもNISAの積み立て投資枠の原資として、個別株を整理するのも一案かもしれません。

年金は295万円

2026年4月末時点の年金、つまり確定拠出年金は2,951,267円でした。

総資産に占める割合は5.10%です。

最近、野村外国株式インデックスファンド野村DCにすべてスイッチングしました。

理由は、もっともインデックス投資に近い株式の構成になっていたからです。

評価損益は246,794円。評価損益率は9.13%でした。

年金部分は、会社という装置に任せて、今後もJUST KEEP BUYINGしてもらいます。

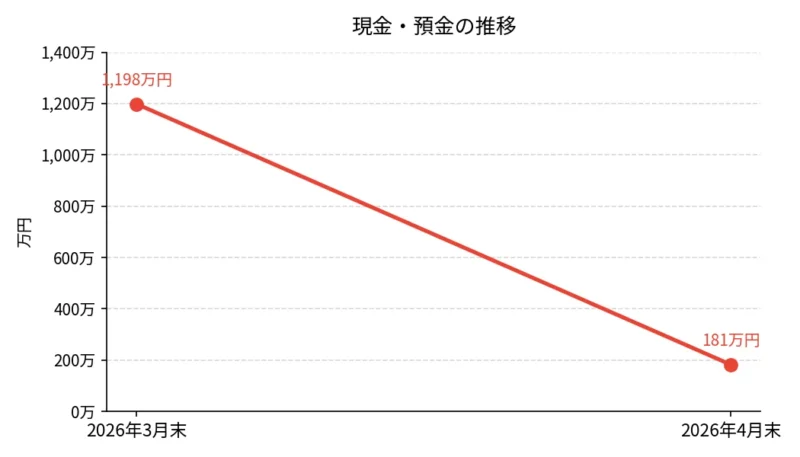

現金比率は3.14%まで低下

4月末時点の預金・現金・暗号資産は1,814,996円でした。

総資産に占める割合は3.14%です。

3月末時点では、保険解約返戻金が一時的に現金として戻ってきていた影響もあり、現金・預金が多めの状態でしたが、4月は、そのお金を投資信託へ移しました。

さらに、妻の国民年金2年払いや、固定資産税の支払いがあったことも、現金が大きく減った理由のひとつです。

正直、現金比率3.14%はかなり低いと感じています。

投資に回せたこと自体はよかったのですが、生活防衛資金が薄くなりすぎるのは不安もあります。

我が家は子どもが2人いて、住宅ローンもあります。

投資効率だけを考えれば、余剰資金をできるだけ投資に回したくなります。

しかし、家計が不安定になってしまえば、結局投資を続けられません。

5月以降は、投資を継続しながら、現金の厚みも意識していきます。

ポイント投資はおまけ枠

マネーフォワード上のポイント・マイルとは別に、ポイント運用も続けています。

| ポイント運用 | 金額 |

|---|---|

| PayPayポイント運用 | 16,934pt |

| au PAYポイント運用 | 30,325P |

ただし、これらは総資産には含めていません。

あくまでおまけ枠です。

ポイント投資は、資産形成としては大きな金額ではないし、下がっても家計へのダメージはありません。

自分では買わないようなレバレッジ商品を買ったりして、ゲーム感覚で楽しんでいます。

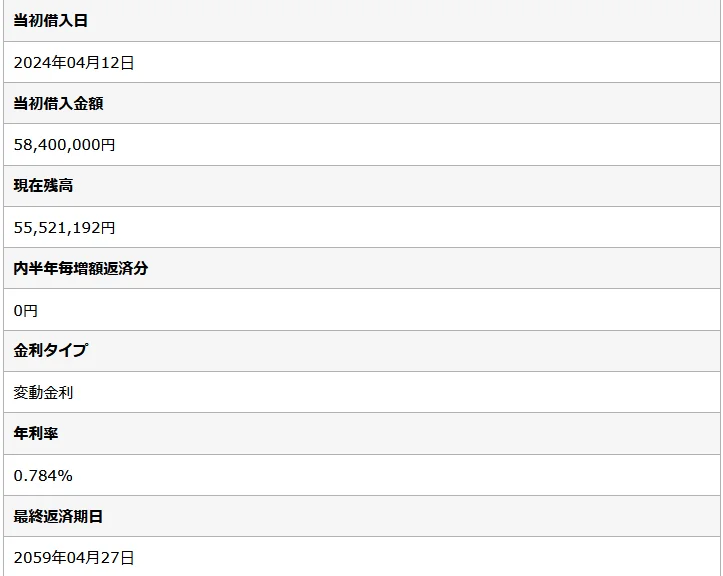

住宅ローン残高は5,552万円

資産とは別に、住宅ローン残高も確認します。

2026年4月末時点の住宅ローン残高は55,521,192円です。

| 項目 | 内容 |

|---|---|

| 当初借入日 | 2024年4月12日 |

| 当初借入金額 | 58,400,000円 |

| 現在残高 | 55,521,192円 |

| 金利タイプ | 変動金利 |

| 年利率 | 0.784% |

| 最終返済期日 | 2059年4月27日 |

次回2026年5月の返済予定では、返済額146,085円のうち、元金分が109,812円、利息分が36,273円です。

返済後残高は55,411,380円になります。

住宅ローン金利のニュースを見ると、正直かなり気になります。

ただ、金利そのものは自分でコントロールできません。

自分の影響の輪の中でできることは以下のことだけです。

- 毎月の返済を続けること

- 家計を崩さないこと

- 投資方針をぶらさないこと

資産は資産として確認し、住宅ローンは負債として別に確認する。

この形で、今後も毎月見ていきます。

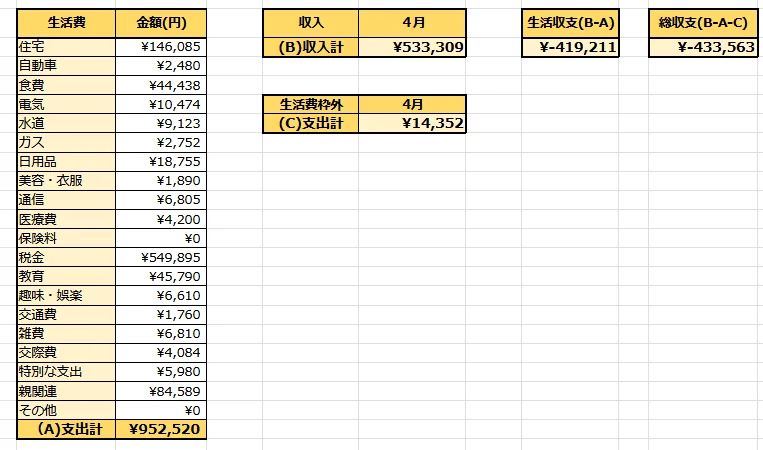

2026年4月の家計簿

我が家では、マネーフォワードのデータをCSVで出力し、Excel形式に整理して集計しています。 資産形成に最も重要なのは、キャッシュフローをきちんと管理し、入金力を上げていくことだと考えているので、家計簿は必ずつけることにしています。

2026年4月の家計簿は、こんな感じでした。

2026年4月の収入は533,309円、支出は952,520円、収支は-419,211円でした。

4月の家計簿だけを見ると、かなりの赤字です。

主な支出をピックアップすると以下の通りです。

| 費目 | 金額 |

| 住宅 | 146,085円 |

| 税金 | 549,895円 |

| 食費 | 44,438円 |

| 教育 | 45,790円 |

| 親関連 | 84,589円 |

わが家の家計簿では、国民年金保険料や固定資産税をまとめて「税金」として管理しています。

上記の表の通り、その税金がとても大きくなっています。

理由は妻の国民年金2年払いと固定資産税が重なったからです。

加えて、親関連として帰省にかかった費用も大きく出ています。

これらが重なり、大きな支出となりました。

帰省費は1回ごとの支出も大きいですが、長期で見るとさらにインパクトがあります。

今後の帰省費についてまじめに試算したところ、かなり恐ろしい結果になりました。

詳細は以下の記事でまとめています。

食費は44,438円まで低下

4月の食費は44,438円でした。

外食は1,220円です。

3月の食費は62,019円だったので、前月比で17,581円の減少です。

率にすると、約28%減りました。

年初の投資方針では、食費削減を重視していて、3月、4月は、その成果がかなり出た月だったと思います。

外食は2か月で1〜2回したくらいで、それ以外はひたすら自炊を重ねました。

最近は、スーパーに行ってから、安くなっているものを買い、材料でGPTやデリッシュキッチンを検索して出てくるおいしそうな料理を作る流れになっています。

毎日、どんな料理を食べようかと考えることが楽しくなっていて、節約というより、楽しみのための節約になっているような気がします。

この状態が続くなら、食費削減はかなり再現性がありそうです。

今月も引き続き芋や、庭ご飯が活躍しました。

今月の入金力について

4月は、保険の解約返戻金を投資信託へ回したことで、通常月よりも大きく投資額が増えました。

ただし、これは毎月再現できる入金ではありません。

一時的に戻ってきたお金を、資産形成の方針に沿って投資へ移しただけです。

ここは、自分でも勘違いしないようにしたいところです。

資産が増えた月でも、

- 相場で増えたのか

- 入金で増えたのか

- 一時的な資金移動で増えたのか

を分けて見ないと、実力以上にうまくいっているように見えてしまいます。

4月の資産増加は、運用益だけではありません。

保険解約返戻金を投資信託へ移した影響が大きいです。

だからこそ、来月以降も同じペースで増えるとは考えません。

大事なのは、毎月の収支を崩さず、無理のない入金を続けること。

我が家の場合は、家計改善とインデックス投資をセットで続けていきます。

4月のお金の使い方で考えたこと

4月は、食費をかなり抑えることができました。

一方で、現金比率は、わかってはいましたがかなり低くなりました。

ここで改めて意識しておきたいのは、資産形成は「貯めること」だけでは終わらないということです。

資産を増やすことはもちろん大事です。

しかし、家族4人で暮らしている以上、今しかできないことにもお金を使いたい。

節約した分、子どもとの旅行、遊び、体験など自分が本当に価値を感じるものにお金を使っていきたいです。

節約するところは節約する、投資するところは投資する。

家族の思い出や子どもの体験には、きちんとお金を使う。

自分が本当に価値を感じるものは何なのかを考えながら、資産形成を続けていきます。

4月を振り返って

4月を振り返ると、資産形成としてはかなり大きな月でした。

保険の解約返戻金を投資信託へ移せたことが、今月の一番の収穫です。

これまでの自分なら、「もう少し待ったほうがいいかも」と考えて、ズルズル迷っていたと思います。

しかし、今回は、年初に決めた方針に従って機械的に買えました。

自分にとってはかなり大きな進歩です。

一方で、現金比率は3.14%まで下がりました。

投資に回せたのはよいことですが、現金が薄くなりすぎるのも不安が残ります。

5月以降は、投資を続けながら、生活防衛資金の厚みも確認していきます。

住宅ローン金利の動きは気になりますが、自分でコントロールできないことに引きずられすぎないようにしたいです。

資産形成は、相場を読むことより、決めたことを続けることが大事。

生活防衛費は心の余裕を生む。

4月は、これらをあらためて感じた月でした。

5月以降の方針

5月以降も、基本方針は変えません。

- インデックス投資を中心にする

- 個別株はサテライト枠にする

- 住宅ローンは負債として別に確認する

- 家計簿で収支を確認する

- 現金比率が低くなりすぎないようにする

- 食費削減は無理なく続ける

- 家族の体験には必要なお金を使う

4月は、投資信託の割合がかなり高くなりました。

この方針自体は、自分に合っていると感じています。

ただし、現金が少なすぎると、急な支出に弱くなります。

資産形成を長く続けるためにも、5月以降は生活防衛資金の厚みを意識していきます。

まとめ

2026年4月末時点の資産と家計簿を振り返りました。

| 項目 | 金額 |

|---|---|

| 総資産 | 57,811,630円 |

| 預金・現金・暗号資産 | 1,814,996円 |

| 株式、現物 | 8,861,005円 |

| 投資信託 | 44,180,493円 |

| 年金 | 2,951,267円 |

| ポイント・マイル | 3,869円 |

| 住宅ローン残高 | 55,521,192円 |

| 4月の収入 | 533,309円 |

| 4月の支出 | 952,520円 |

| 4月の収支 | -419,211円 |

4月は、保険の解約返戻金を投資信託へ回したことで、資産内訳が大きく変わりました。

投資信託は44,180,493円となり、総資産の76.42%を占めています。

一方で、妻の国民年金2年払いと固定資産税があったため、家計簿上は大きな赤字になりました。

一方で、食費に関して、昨年の月平均約10万円と比較すると、44,438円まで下がり、自炊の成果が出ています。

5月以降も、資産は資産、負債は負債、家計簿は家計簿として、それぞれ分けて確認していきます。

わが家にとって大事なのは、家計を整えながら、インデックス投資を続けること。

そして、必要なところにはきちんとお金を使うことです。

これからも、家族4人で暮らしながら、無理のない資産形成を続けていきます。

免責事項

本記事は、我が家の資産状況や投資方針を記録したものであり、特定の商品や投資手法を推奨するものではありません。

投資判断は、ご自身の状況に応じてご判断ください。

コメント