こんにちは、さとさんです。

今回は、初めて資産公開記事を書いてみます。

このブログは、節約、投資、固定費見直し、保険の見直しなど、家計改善や資産形成に関することを、実体験をもとに発信しています。

その流れの中で、実際に我が家の資産がどうなっているのかも、定期的に記録として残していきたいと思うようになりました。

資産公開の主な目的は、現在の資産と目標を明文化し、公開することで、自分が変な行動をとらないようにしようという、ある種の縛りプレイをするためです。

こうでもしないと、投資方針がぶれてしまうのは経験済みです。

もう一つは、同じように節約しながら投資している人や、これから資産形成を始めたいと思っている人と、少しでも共感、励まし、参考になるような記事にしたいという思いです。

資産形成って、自分に近い人ほど話しにくいところがあるので、孤独なんですよね。

というわけで今回は、マネーフォワードや証券口座のスクリーンショットも使いながら、できるだけリアルな実態として伝わる形でまとめてみます。

この資産公開記事のルール

まず最初に、今後も比較しやすいように、この資産公開記事のルールを決めておきます。

この資産公開で扱うのは、夫婦合算の資産と負債です。

また、数字は毎回、月末時点のものをベースにしていきます。

つまり、「その月の月末時点で、我が家の資産と負債がどうなっているのか」を、今後も同じ基準で記録していく形です。

家や車そのものの時価は含めず、基本的には、マネーフォワードなどで確認できる金融資産と、住宅ローンを対象にしています。

2026年3月末時点の資産

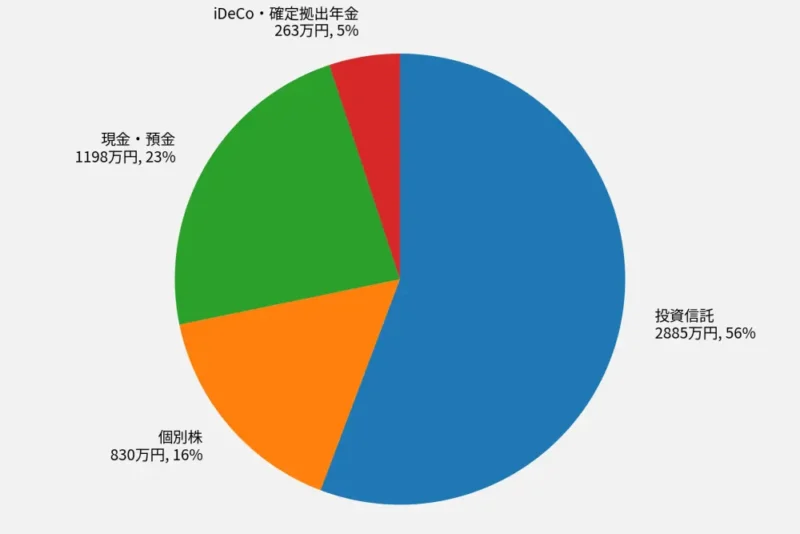

2026年3月末時点の我が家の資産は、5178万円でした。

初回なので前月比はありませんが、今後の比較の基準になる月として、まずはこの数字を記録しておきます。

内訳は以下の通りです。

表にすると以下の通りです。

| 項目 | 金額 | 割合 |

|---|---|---|

| 投資信託 | 2,885万円 | 56% |

| 現金・預金 | 1,198万円 | 23% |

| 個別株 | 830万円 | 16% |

| iDeCo・確定拠出年金 | 263万円 | 5% |

| 合計 | 5,178万円 | – |

投資信託と個別株、iDeCo・確定拠出年金は株式であることを考慮すると、約8割をリスク資産、2割を現金で保有しています。

それぞれの項目について軽く触れておきます。

現金・預金

現金・預金は、1,198万円についてです。

現金比率は5%程度にしておきたいのですが、現状23%と大きく超過しています。

これは、外貨建て保険を解約した返戻金が戻ってきたからです。

住宅購入時にFPに勧められて無駄な保険に入ってしまった後片付けで戻ってくるお金です。

なぜ保険に入ってしまったのか、詳しくは以下の記事で説明しています。

超過分の現金は、準備ができ次第すぐに投資信託の一括購入費に充てる予定です。

投資信託

投資信託の総額、2,885万円についてです。

3月末の内訳のスクショは残っていなかったので、マネーフォワード集計上の総額だけになります。

保有している投資信託だけ言うと、主にS&P 500とオルカンの2本立てです。

投資信託に関しては年初の一括投資や毎月の積み立て設定が終わったのでやることはありません。

インデックスに全力です。

ちなみに、詳しい投資方針については、こちらの記事にまとめています。

現在、アメリカとイランの地政学リスクを背景に、株のパフォーマンスが落ちていますが、調整の範囲内だと思って、今のうちにどんどん買い進めるつもりです。

個別株

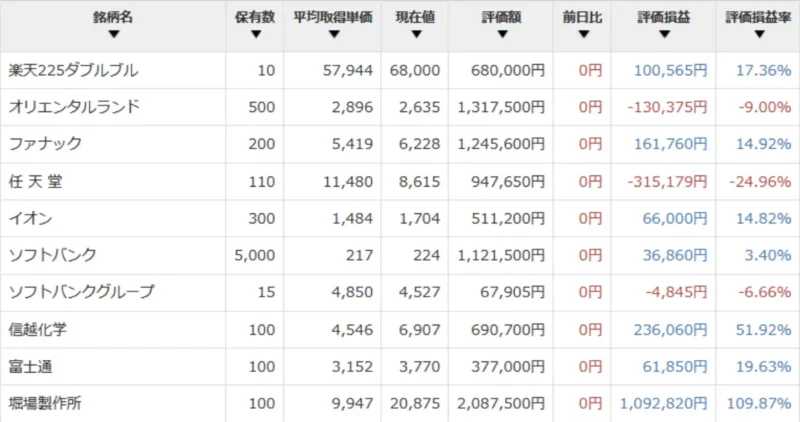

2026年3月末時点の個別株は、830万円です。なお、反省材料として4月時点の成績スクショも載せておきます

これは2025年の日本株爆上げ相場で、スケベ心を出して買ってしまったものであり、とても反省しています。

確定拠出年金・iDeCo

2026年3月末時点の確定拠出年金・iDeCoは、263万円です。

iDeCoは今年始めたばかりで、ほぼ確定拠出年金の資産額になっています。

確定拠出年金には、オルカンやS&P 500は商品にないため、なるべく似たものを探した結果「野村外国株式インデF野村DC」を選択しています。

こちらは、今年に入り投資方針を決めてからスイッチングしたので、評価損益は4/21日時点で8.8%です。

ポイント投資

2026年は、PayPayポイントとau Payポイントを使ったポイント投資も始めました。

こちらは資産としてはカウントしていません。

ゲーム感覚で続けて、子供のおやつ購入費の足しにでもなればと考えています。

負債

ここからは負債です。

と言っても、住宅ローン以外の借金は絶対にしないことにしているので、基本的に住宅ローンのことについてのみお話しします。

住宅ローン

資産公開というと金融資産だけを載せる記事も多いですが、我が家は住宅ローンもかなり大きいので、負債もあわせて公開しておきます。

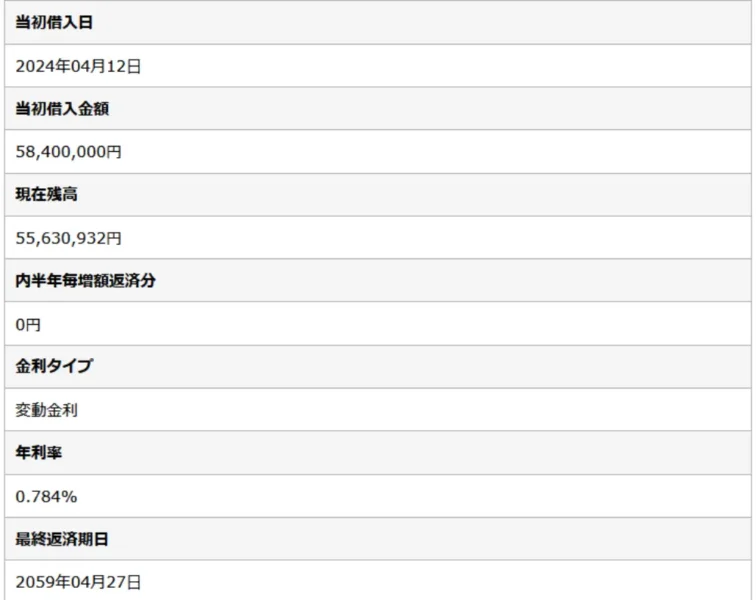

2026年3月末時点の住宅ローンの状況は、次の通りです。

わかりやすくまとめると以下の通りです。

| 項目 | 内容 |

|---|---|

| 借入残高 | 約5,563万円 |

| 月返済額 | 146,085円(元金分109,740円, 利息分: 36,345円) |

| 金利タイプ | 変動金利 |

| 現在金利 | 0.784% |

| 最終返済予定 | 2059年4月 |

金融資産だけを見ると5000万円を超えていますが、現実にはこうした大きな負債も抱えています。

金利も着実に上がっているので、今後の資産形成は、投資だけでなく、住宅ローンを含めた家計全体のバランスで見ていく必要があると思っています。

とはいえ、まだ1%未満なので、少なくとも減税期間が終わるまでは、しばらくはこのままコツコツ返していくことになりそうです。

2026年3月の家計簿

自分がどんな暮らしをしていたのか振り返るために、2026年3月の家計簿もあわせて載せておきます。

我が家では、マネーフォワードのデータをCSVで出力し、Excel形式に整理して集計しています。

資産形成に最も重要なのは、キャッシュフローをきちんと管理し、入金力を上げていくことだと考えているので、家計簿は必ずつけることにしています。

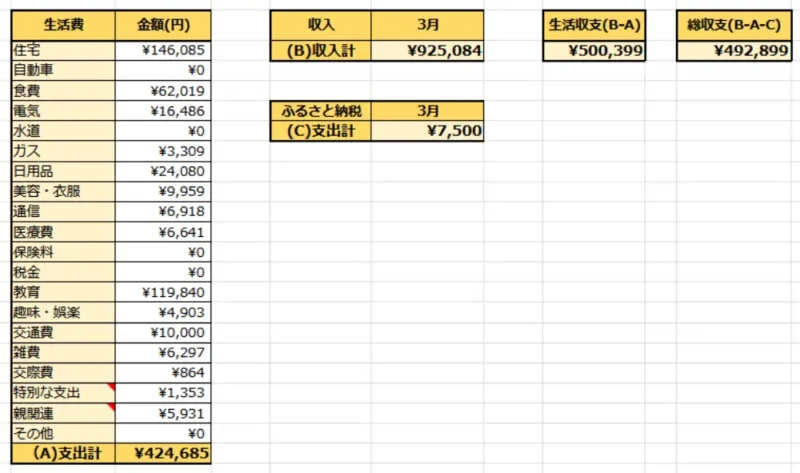

2026年3月の家計簿は、こんな感じでした。

この数字をまとめると、次の通りです。

| 項目 | 金額 |

|---|---|

| 3月の生活費支出 | 424,685円 |

| 3月の収入 | 925,084円 |

| 3月の生活費収支 | 500,399円 |

| 3月の生活費外支出 | 7,500円 |

| 3月の総収支 | 492,899円 |

3月は、教育費として計上している2歳の娘の保育料が2か月分引き落とされたこと、5歳の娘の通信教育の年払い、習い事の更新費などが重なり、119,840円と大きめになりました。

一方で、先月まで毎月10万ほどかかっていた食費は、自炊&弁当を徹底し、62,019円に収められました。

これは素直にうれしいです。休日も、必ず弁当片手にお出かけしたかいがありました。

2026年の目標で掲げていた食費削減が、まずは一月、無事達成できました。

そして、この月は、生活費枠外としてふるさと納税が7,500円あったので、最終的な総収支は492,899円となっています。

このうち40万円を投資に回しているので、手元に残る現金は約9万円になります。

最後に、2026年1〜3月の累計で見ると、生活費支出は1,573,923円、総収支は1,094,813円でした。

ここから、3か月分の投資額120万円をひくと、現金は約10万円、年初から減少している計算です。

単月だけでなく、こうして継続して家計を見ておくことで、投資に回せる余力も把握しやすくなります。

2026年3月末時点で感じたこと

2026年3月末時点の資産を見て、改めて感じているのは、やはり家計を整えて、投資信託を中心にコツコツ積み上げるやり方が自分には合っているということです。

一括投資、毎月の積み立て、iDeCo、ポイント投資など、今年はいろいろ動いていますが、軸にあるのは結局シンプルなインデックス投資です。

そして、今回は資産だけでなく、住宅ローンや家計簿もあわせて公開してみました。

金融資産だけを見ると順調に見えても、実際には大きな負債を抱えながら、日々の家計管理を積み上げているのが我が家の現実です。

金利ある世界で、住宅ローンを抱えながら子育て、仕事をしつつどうすればFIREできるのか、しっかりと考えていきたいと思います。

これからも定期的に資産公開していきます

今回は初回なので、2026年3月末時点の数字を、今後の比較のスタート地点として公開しました。

来月以降も、同じく月末時点の夫婦合算の資産と負債をベースに、できるだけ同じ形式で記録していくつもりです。

良かったことだけでなく、失敗したことや反省も含めて、できるだけ正直に残していきたいと思っています。

同じように資産形成を頑張っている人にとって、少しでも参考になればうれしいです。

まとめ

2026年3月末時点の我が家の金融資産は、5,178万円でした。

内訳は、現金・預金が1,198万円、投資信託が2,885万円、個別株が830万円、iDeCo・確定拠出年金などが263万円です。

また、住宅ローン残高は約5,563万円あります。

資産だけでなく負債も含めて見ると、我が家のリアルな家計状況が見えてきます。

2026年3月の家計簿では、生活費支出が424,685円、収入が925,084円、総収支が492,899円でした。

こうした家計管理の土台の上に、2026年は一括投資や毎月の積み立て、iDeCo、ポイント投資などを進めています。

これからも、資産、負債、家計簿をできるだけ正直に公開していこうと思います。

免責事項

本記事は、我が家の資産状況や投資方針を記録したものであり、特定の商品や投資手法を推奨するものではありません。

投資判断は、ご自身の状況に応じてご判断ください。

コメント