こんにちは、さとさんです。

2026年6月末時点の資産、負債、家計簿を公開します。

6月はボーナス月でした。私のボーナスが加わったことで収入が大きく増え、総収支は+1,565,334円の黒字になりました。総資産は63,517,914円まで増え、5月に2.62%まで低下していた現金比率も4.30%まで回復しました。

一方、住宅ローン残高は55,301,497円で、金利も0.784%から1.084%に上がりました。総資産だけ見て安心するのではなく、負債と家計簿もセットで振り返っていきます。

この記事で公開すること

- 総資産と資産クラス別内訳

- 総資産の推移(3月〜6月)

- 株関連資産の推移

- 投資信託の口座別内訳

- 個別株の状況

- 確定拠出年金

- 現金比率の推移

- ポイント運用(おまけ枠)

- 住宅ローン残高と返済内訳

- 2026年6月の家計簿

- 三井住友カード ゴールド NL 100万円修行の進捗

- 今後の方針

この資産公開記事のルール

毎月共通のルールを確認しておきます。

- 夫婦合算の資産と負債を見る

- 月末時点の数字で確認する

- 家や車の時価は含めない

- 金融資産は資産として確認する

- 住宅ローンは負債として別に確認する

- ポイント運用はおまけ枠として扱う

2026年6月末の結果

| 項目 | 金額 |

|---|---|

| 総資産 | 63,517,914円 |

| 住宅ローン残高 | 55,301,497円 |

| 前月(5月末)比 | +1,509,773円 |

| 6月の収入 | 2,007,463円 |

| 6月の生活費 | 407,777円 |

| 6月の総収支 | +1,565,334円 |

6月はボーナス月だったため、収入が大きくなりました。総収支は+1,565,334円の黒字です。

現金比率は4.30%まで回復しました。5月末の1,626,024円から、6月末は2,733,347円まで増えています。投資信託を中心にした資産配分を維持しながら、生活防衛資金も少し厚くできた月になりました。

一方で、住宅ローンの金利が1.084%に上がっています。毎月の返済額は変わっていませんが、利息分と元金分の内訳が変わります。資産と負債をセットで確認していきます。

2026年6月末時点の総資産と内訳

| 項目 | 金額 | 割合 |

|---|---|---|

| 預金・現金・暗号資産 | 2,733,347円 | 4.30% |

| 株式(現物) | 9,712,195円 | 15.29% |

| 投資信託 | 47,958,059円 | 75.50% |

| 年金 | 3,108,191円 | 4.89% |

| ポイント | 6,122円 | 0.01% |

| 合計 | 63,517,914円 |

総資産の75.50%が投資信託です。投資信託、個別株、年金を合わせた株関連資産は60,778,445円で、総資産の約95.7%を占めています。

5月の現金比率は2.62%でした。そこから4.30%まで回復しています。かなり投資に寄った配分ではありますが、ボーナス月に支出を膨らませず現金の厚みを少し戻せたのは6月の収穫です。

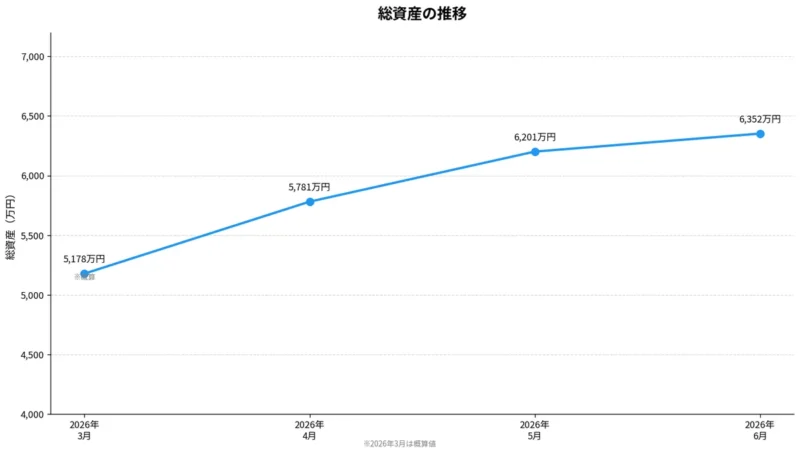

総資産の推移

| 月 | 総資産 | 前月比 |

|---|---|---|

| 2026年3月 | 約51,780,000円 | − |

| 2026年4月 | 57,811,630円 | +6,031,630円 |

| 2026年5月 | 62,008,141円 | +4,196,511円 |

| 2026年6月 | 63,517,914円 | +1,509,773円 |

資産の記録を始めた3月から見ると大きく増えています。

4月の増加幅が大きかった理由は、3月末の相場が低水準で、4月に持ち直したためです。6月は相場の恩恵よりも、ボーナスによる現金の積み上げが主な増加要因でした。

定点観測メモ(6月)

| 項目 | 内容 |

|---|---|

| 今月の金額 | 63,517,914円 |

| 前月比 | +1,509,773円 |

| 今月の主な要因 | ボーナス月による大きな黒字と投資信託の増加 |

| 来月見るポイント | ボーナス後も生活費を崩さず、投資継続と現金比率のバランスを保てるか |

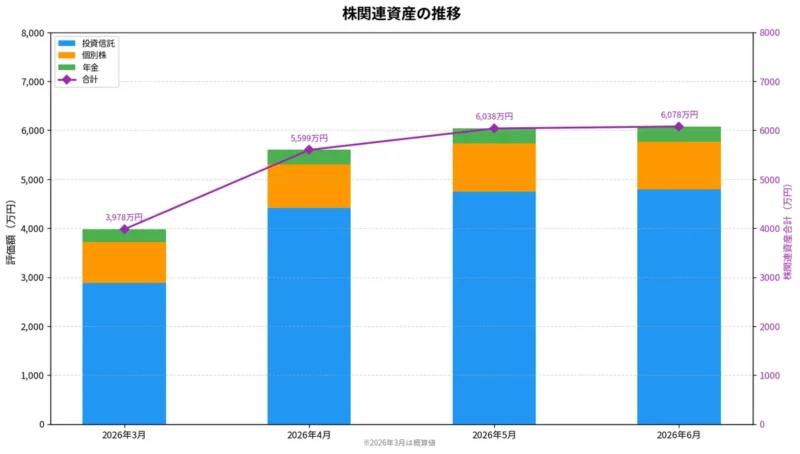

株関連資産の推移

| 月 | 投資信託 | 個別株 | 年金 | 株関連合計 |

|---|---|---|---|---|

| 2026年3月 | 約28,850,000円 | 約8,300,000円 | 約2,630,000円 | 約39,780,000円 |

| 2026年4月 | 44,180,493円 | 8,861,005円 | 2,951,267円 | 55,992,765円 |

| 2026年5月 | 47,436,181円 | 9,823,495円 | 3,117,806円 | 60,377,482円 |

| 2026年6月 | 47,958,059円 | 9,712,195円 | 3,108,191円 | 60,778,445円 |

6月末の株関連資産は60,778,445円でした。前月比では+400,963円の増加です。

投資信託は+521,878円と増えましたが、個別株は-111,300円、年金は-9,615円とそれぞれ小幅に減少しました。月40万円台の積立があるため、投資信託の増加分はほぼ積立による入金で説明できます。含み益がほとんど増えていないということでもあり、6月の相場は大きく動かなかった月だったと感じています。評価額だけ見ると入金と運用益が混在するため、今後も評価損益率とあわせて確認していきます。

定点観測メモ(6月)

| 項目 | 内容 |

|---|---|

| 今月の金額 | 60,778,445円 |

| 前月比 | +400,963円 |

| 今月の主な要因 | 投資信託の増加。個別株と年金は小幅に減少 |

| 来月見るポイント | 追加投資を続けながら、評価額と損益率の両方で確認する |

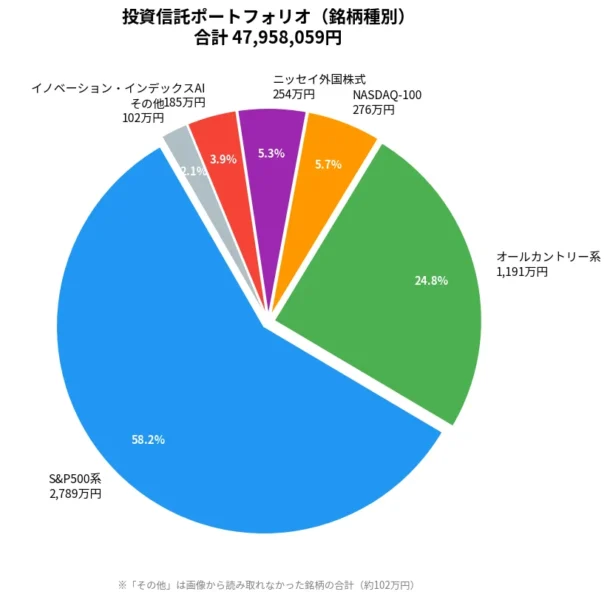

資産の中心はインデックス投資

投資信託の合計は47,958,059円でした。わが家の資産形成の中心はS&P500のインデックス投資。日経の好成績によだれを流しながらも、航路を守れています。

投資信託の口座別内訳

| 口座 | 評価額 |

|---|---|

| 楽天証券(夫) | 16,465,504円 |

| 楽天証券(妻) | 26,488,334円 |

| 楽天証券(長女) | 1,128,706円 |

| 楽天証券(次女) | 1,128,706円 |

| SBI証券(夫) | 2,746,809円 |

| 合計 | 47,958,059円 |

銘柄の種別ごとにポートフォリオを整理すると、以下の通りです。

| 銘柄種別 | 元本 | 評価額 | 評価損益 | 損益率 |

|---|---|---|---|---|

| S&P500系(eMAXIS Slim 米国株式・楽天・プラス・S&P500) | 20,874,806円 | 27,891,738円 | +7,016,932円 | +33.6% |

| オールカントリー系(eMAXIS Slim 全世界株式・楽天・プラス・オールカントリー) | 9,521,186円 | 11,906,522円 | +2,385,336円 | +25.1% |

| NASDAQ-100(楽天・プラス・NASDAQ-100) | 2,090,000円 | 2,757,500円 | +667,500円 | +31.9% |

| ニッセイ外国株式インデックスファンド | 680,340円 | 2,539,841円 | +1,859,501円 | +273.3% |

| イノベーション・インデックスAI | 1,300,000円 | 1,846,692円 | +546,692円 | +42.1% |

| その他 | − | 1,015,766円 | − | − |

| 合計 | 34,466,332円 | 47,958,059円 | +12,475,961円 ※ | +36.2% ※ |

※ 合計の元本・評価損益・損益率は「その他」(約102万円)を除いた確認分の集計です。

投資信託全体の58.2%がS&P500連動型です。オールカントリー系の24.8%を合わせると、全世界株式・米国株式のインデックスファンドで8割以上を占めています。NASDAQ-100やイノベーション・インデックスAIはスケベ投資の副産物です。

子ども口座2つはそれぞれ楽天・プラス・オールカントリーを1,128,706円ずつ保有しています。SBI証券のニッセイ外国株式インデックスファンドは、旧NISA時代に積み立てていたもので評価損益が+273.3%まで伸びています。

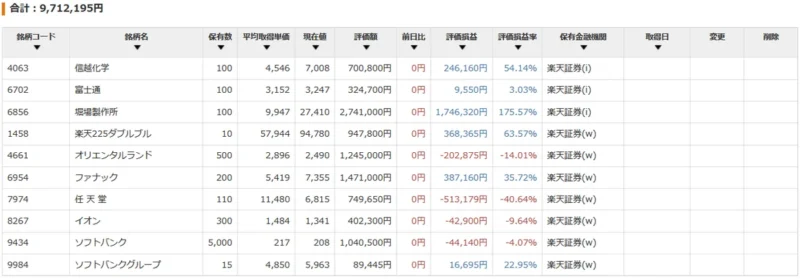

個別株は引き続き自戒枠

個別株の合計は9,712,195円でした。総資産に占める割合は15.29%です。

銘柄ごとの損益を整理すると以下の通りです。

| 銘柄名 | 元本 | 評価額 | 評価損益 | 損益率 |

|---|---|---|---|---|

| 堀場製作所 | 994,680円 | 2,741,000円 | +1,746,320円 | +175.6% |

| 楽天225ダブルブル | 579,435円 | 947,800円 | +368,365円 | +63.6% |

| 信越化学 | 454,640円 | 700,800円 | +246,160円 | +54.1% |

| ファナック | 1,083,840円 | 1,471,000円 | +387,160円 | +35.7% |

| ソフトバンクグループ | 72,750円 | 89,445円 | +16,695円 | +22.9% |

| 富士通 | 315,150円 | 324,700円 | +9,550円 | +3.0% |

| ソフトバンク | 1,084,640円 | 1,040,500円 | -44,140円 | -4.1% |

| イオン | 445,200円 | 402,300円 | -42,900円 | -9.6% |

| オリエンタルランド | 1,447,875円 | 1,245,000円 | -202,875円 | -14.0% |

| 任天堂 | 1,262,829円 | 749,650円 | -513,179円 | -40.6% |

| 合計 | 7,741,039円 | 9,712,195円 | +1,971,156円 | +25.5% |

個別株全体の損益率は+25.5%でした。堀場製作所(+175.6%)のような大きな勝ちがある一方で、任天堂(-40.6%)、オリエンタルランド(-14.0%)の含み損が足を引っ張り、全体では+25.5%にとどまっています。

同時期に積み立てているS&P500系インデックスファンドの損益率は+33.6%です。保有タイミングが異なるため単純比較はできませんが、銘柄を選んで時間をかけても、インデックスを上回り続けることがいかに難しいかが、自分のポートフォリオで証明できてしまっています。わが家の場合、インデックス投資がやはり最適解だったという結論に改めてなります。

個別株での勝ちを狙う気持ちはあまりありません。自分への戒めとして持っているという位置づけです。2026年の新規資金はすべてインデックス投資に回す方針を続けます。

年金は310万円

| 項目 | 金額 |

|---|---|

| 合計 | 3,108,191円 |

| 野村外国株式インデックス野村DC | 3,093,811円 |

| 待機資金 | 14,380円 |

| 評価損益 | +360,578円 |

| 評価損益率 | +13.19% |

確定拠出年金は3,108,191円でした。野村外国株式インデックス野村DCを中心に保有しています。評価損益は+360,578円、+13.19%です。

会社の仕組みを使って、特に売買せず淡々と長期保有しています。

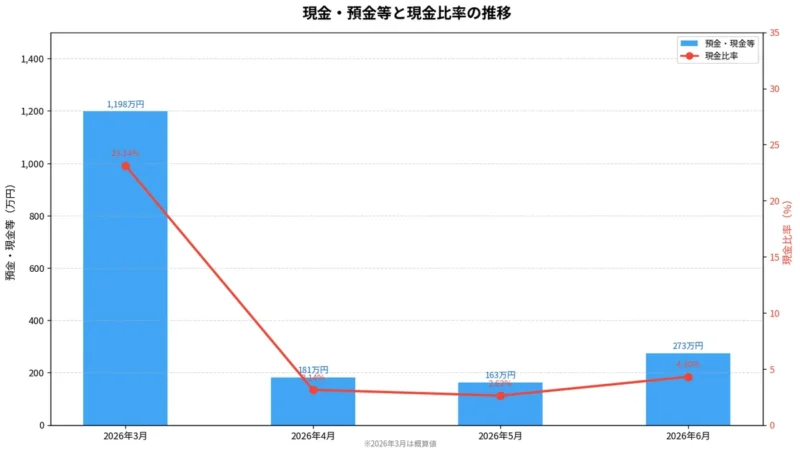

現金・預金は273万円まで回復

| 月 | 預金・現金等(現金比率) |

|---|---|

| 2026年3月 | 約11,980,000円(約23.1%) |

| 2026年4月 | 1,814,996円(3.14%) |

| 2026年5月 | 1,626,024円(2.62%) |

| 2026年6月 | 2,733,347円(4.30%) |

6月末の預金・現金・暗号資産は2,733,347円でした。

現金比率は総資産が増えるほど下がるため、比率だけで判断するのは難しいと感じています。わが家で意味のある指標は「何ヶ月分の生活費を確保できているか」です。月の生活費が約40万円なので、現在の約273万円は6〜7ヶ月分に相当します。緊急時の備えとしては十分な水準に戻ってきた、というのが実感です。

3月は保険解約のタイミングで現金が多く、それを4月以降すべて投資に回したことで一気に減りました。5月の162万円は約4ヶ月分で、「少し薄い」と感じる水準でした。6月はボーナスの余力で273万円まで戻せています。

引き続き、現金を過度に厚くしすぎず、必要な生活防衛資金を意識しながら投資を続けていきます。

ポイント投資はおまけ枠

ポイント運用は総資産には含めていません。おまけ枠として、ゲーム感覚で続けています。

2026年6月30日時点の残高は以下の通りです。

| 項目 | 残高 |

|---|---|

| PayPayポイント運用 | 24,263pt |

| au PAYポイント運用 | 36,904P |

家計へのダメージがない範囲で、自分では買わないような商品連動のコースをポイントで試している感覚です。

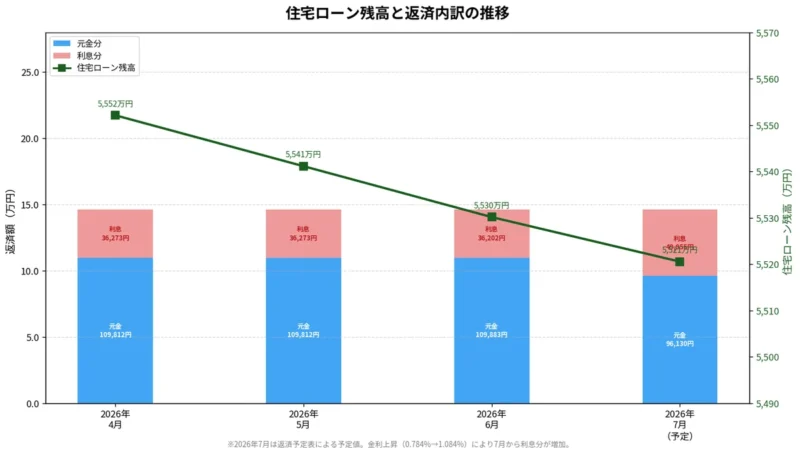

住宅ローン残高は5530万円

| 項目 | 内容 |

|---|---|

| 当初借入日 | 2024年4月12日 |

| 当初借入金額 | 58,400,000円 |

| 現在残高(6月末時点) | 55,301,497円 |

| 金利タイプ | 変動金利(今後変動する可能性あり) |

| 年利率 | 1.084% |

| 毎月返済額 | 146,085円 |

| 最終返済期日 | 2059年4月27日 |

住宅ローン残高は55,301,497円でした。前月比で-109,883円の減少です。

5月末時点では金利が0.784%でしたが、6月末時点では1.084%に上がっています。返済額(146,085円)は変わりませんが、利息と元金の内訳が変わります。返済予定表によると、2026年7月の返済では元金分が96,130円、利息分が49,955円になる予定です。

グラフでは2026年4月から7月(予定)の残高と元金・利息の内訳を確認できます。金利上昇後の7月から、利息分の増加が明確に表れています。

定点観測メモ(6月)

| 項目 | 内容 |

|---|---|

| 今月の残高 | 55,301,497円 |

| 前月比 | -109,883円 |

| 毎月返済額 | 146,085円 |

| 次回返済(7月予定)の元金分 | 96,130円 |

| 次回返済(7月予定)の利息分 | 49,955円 |

| 今月の主な要因 | 毎月の住宅ローン返済と金利上昇 |

| 来月見るポイント | 金利上昇後の利息負担を確認する |

FIREを目指すうえで、金融資産だけを見ていては不十分だと感じています。総資産6,351万円の一方で、住宅ローン残高は5,530万円あります。負債もセットで確認しながら、資産形成を続けていきます。

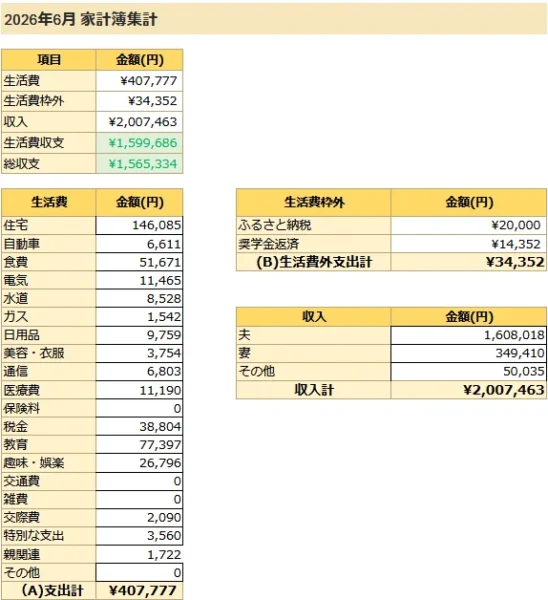

2026年6月の家計簿

| 項目 | 金額 |

|---|---|

| 生活費 | 407,777円 |

| 生活費枠外 | 34,352円 |

| 収入 | 2,007,463円 |

| 生活費収支 | +1,599,686円 |

| 総収支 | +1,565,334円 |

6月の総収支は+1,565,334円の黒字でした。

6月はボーナス月でした。夫の収入1,608,018円の内訳は、月収392,934円とボーナス1,215,084円です。妻の収入は349,410円、その他が50,035円で、収入合計は2,007,463円になりました。

収入が大きかった分、家計の余力も増えました。ただし、ボーナスで生活水準を上げるのではなく、投資継続と現金比率の回復に充てることができました。ボーナス月に家計を大きく崩さなかったのは6月の大きな収穫です。

生活費の主な内訳は以下の通りです。

| 費目 | 金額 |

|---|---|

| 住宅(ローン返済) | 146,085円 |

| 教育 | 77,397円 |

| 食費 | 51,671円 |

| 税金 | 38,804円 |

| 趣味・娯楽 | 26,796円 |

| 医療費 | 11,190円 |

| 電気 | 11,465円 |

| その他(通信・日用品・自動車等) | 44,380円 |

| 支出計 | 407,777円 |

生活費枠外は34,352円でした。内訳はふるさと納税20,000円と奨学金返済14,352円です。

家計簿を見ないと、資産の増減理由が「相場」なのか「入金」なのか「支出増」なのかが分かりません。毎月の収支と資産推移を並べて確認することで、実態が見えてきます。

食費は51,671円

6月の食費は51,671円でした。

| 月 | 食費 |

|---|---|

| 2026年3月 | 62,019円 |

| 2026年4月 | 44,438円 |

| 2026年5月 | 62,057円 |

| 2026年6月 | 51,671円 |

5月の62,057円から10,386円減りました。4月の44,438円ほど低くはありませんが、4人家族としてはおさまった方だと感じています。6月はふるさと納税で肉類を返礼品として受け取ったこともあり、食費を多少抑えられた面があります。ふるさと納税は、普段買うものを購入してこそ、真価を発揮するものだと考えています。 ちなみに、わが家がよくお世話になる鶏肉の返礼品です。

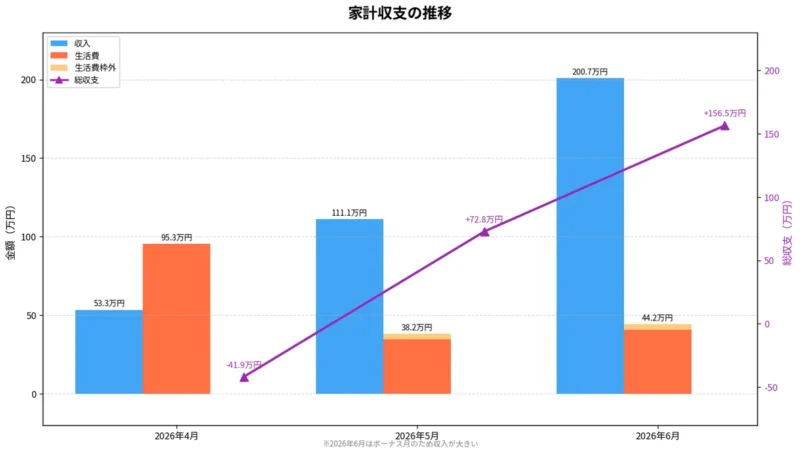

6月の入金力

6月はボーナス月で収入が2,007,463円になりました。総収支は+1,565,334円です。

夫のボーナス1,215,084円が大きく影響しています。ボーナスがあることで家計の余力が生まれ、投資の継続と現金比率の回復を両立できました。

年間で見たときの入金力を意識しながら、毎月の積立投資を続けることが大事だと感じています。

100万円修行は53%まで進捗

三井住友カード ゴールド NLの100万円修行は、2026年6月29日時点で531,639円(53%)まで進んでいます。利用対象期間は2026年4月1日〜2027年3月31日です。

100万円達成で年会費永年無料と10,000ptの特典があります(記事執筆時点の情報。最新の特典内容は公式サイトでご確認ください)。

普段の生活費を1枚のカードに集約しているだけで、100万円修行のために支出を増やしているわけではありません。家計簿とセットで見ることで、支出が膨らんでいないかを確認しています。

6月を振り返って

6月はボーナス月で大きく黒字になりました。総資産は63,517,914円まで増え、現金比率も4.30%まで回復しました。

投資信託中心の資産配分は継続できています。個別株の新規追加は行わず、新規資金はインデックス投資に回しています。

一方で、住宅ローン金利が1.084%に上がり、7月返済予定から利息分が増える見通しになっています。総資産の増加だけを喜ぶのではなく、負債側の変化も意識するきっかけになった月でした。

7月以降の方針

- 月40万円台の積立投資を継続する

- 個別株の新規購入は行わない

- 現金が300万を超えるようなら投資信託をスポット購入

- 生活費の記録を続ける

- 三井住友カード ゴールド NL 100万円修行の継続

- 住宅ローン金利上昇後の利息負担の実態を確認する

- ボーナス後も生活水準を大きく変えず、家計の安定を維持する

まとめ

2026年6月末の状況をまとめます。

- 総資産:63,517,914円(前月比+1,509,773円)

- 住宅ローン残高:55,301,497円

- 投資信託:47,958,059円

- 個別株:9,712,195円

- 年金:3,108,191円

- 現金比率:4.30%(5月の2.62%から回復)

- 6月の総収支:+1,565,334円(ボーナス月)

ボーナス月に家計を大きく崩さず、投資継続と生活防衛資金のバランスを確認できた月でした。住宅ローン金利は上がりましたが、返済は粛々と続けています。

FIREへの道はまだ途中です。無理な節約ではなく、毎月の収支バランスを整えながら投資を続けていきます。

免責事項

この記事は、筆者個人の資産状況と体験を記録したものです。特定の金融商品・投資方法を推奨するものではありません。投資にはリスクが伴います。資産形成の判断はご自身の責任でお願いします。

コメント