FPに「見直せる」と言われたので、実際に保険会社へ確認してみた話

こんにちは、さとさんです。

今回は、変額保険の減額について書きます。

私がFP相談を受けてアクサ生命のユニットリンク有期型(変額保険)に加入したとき、ひとつ安心材料のように説明されていたのが、

「将来、必要保障額が減ったら減額もできます」

という話でした。

当時の私は、住宅購入直後で、子どももまだ小さく、将来のお金のことがかなり不安でした。

そのため、「今は多めに保障を持っておいても、あとで見直せるなら大丈夫だろう」と思ってしまいました。

しかし、後から冷静に考えると、ここにはかなり大きな落とし穴がありました。

結論から先に言うと、減額自体はできます。ただし、保険料はゼロにならず、11年以内は解約控除も発生します。

実際に保険会社へ問い合わせてみると、

- 保障額をかなり下げても保険料はゼロにならない

- 10年以内は解約控除が発生する

- しかも控除額は一律ではなく、個別に確認しないとわからない

ということがわかりました。

つまり、「後から見直せるから大丈夫」は営業トークであり、そのまま受け取っていいものではありませんでした。

今回は、私が実際に保険会社へ問い合わせた内容をもとに、

変額保険は本当に後から減額できるのか

という点を整理してみます。

そもそも、なぜ減額できると言われると安心してしまうのか

変額保険に限らず、生命保険は加入時には必要に見えても、年齢とともに必要保障額が下がっていくことが普通です。

たとえば、

- 住宅ローン残高は減っていく

- 子どもの教育費はいつか終わる

- 金融資産は少しずつ積み上がる

- 配偶者の収入や公的保障もある

といった事情があるからです。

そのため、本来なら

「今必要な保障額」と「10年後、20年後に必要な保障額」は同じではない

はずです。

この点に対して、FPから

「必要ならあとで減額できます」

と言われると、かなり安心してしまいます。

私もまさにそうでした。

「今は少し大きめに入っても、あとで見直せばいいのだろう」

と思って、そのまま契約してしまいました。

ちなみに、行動経済学では、将来の行動を実際より簡単に見積もる「計画錯誤」や、将来を楽観的に捉える「楽観バイアス」が知られています。「後から見直せばいい」という言葉は、こうした心理的な傾向を自然に利用した説明になっています。将来の選択肢が残っているように見えることで、今の決断の重さを軽く感じさせる効果があるのです。

FPに限らず、様々な営業は、行動経済学をもとにした手法をそこかしこに散りばめ、上手に契約成功率を上げているとつくづく感心します。

話を戻します。

ここで大事なのは、

本当にその“見直し”が、思っているほど自由にできるのか

です。

私が気になったのは「本当に後から減額できるのか」だった

保険を見直し始めて、私が変額保険について一番気になったのは、

本当に後から減額できるのか

ということでした。

なぜなら、保険の提案時には

- 今は保障を多めに持っておく

- 将来、必要保障額が減ったら調整する

- だから今の契約でもそこまで問題ない

という空気で話が進んでいたからです。

しかし、実際には、

- どこまで減額できるのか

- 保険料はいくら残るのか

- 減額したときに損失は出ないのか

といったことは、その場ではかなり曖昧でした。

そこで私は、実際に保険会社に問い合わせて確認してみました。

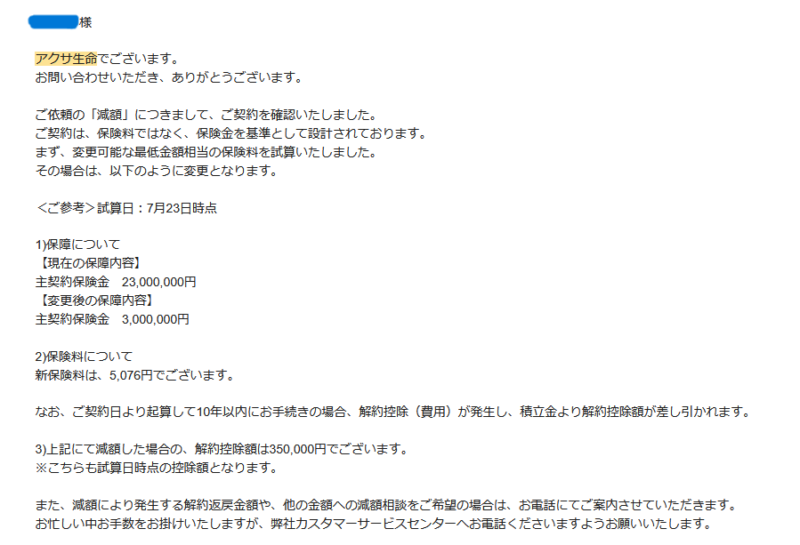

実際にアクサ生命へ問い合わせた結果

アクサ生命の問い合わせフォームから、保険料の減額や支払いの一時停止はできるのか確認したところ、次のように返事が返ってきました。

一時停止にはなぜか触れられていませんが、まとめると

- 現在の主契約保険金:2,300万円

- 減額後の主契約保険金:300万円(問い合わせた際に案内された金額で、おそらく契約上の最低保険金額)

- 新保険料:月5,076円

- 契約日から10年以内の手続きには解約控除が発生

- 今回の試算時点の解約控除額:35万円

という内容でした。

このメールを見て、私は正直かなり驚きました。

保障額を大きく減らしても、保険料はゼロにならない

まず驚いたのは、保障額を2,300万円から300万円まで大きく減らしても、

保険料は月5,076円残る

という点でした。

私は当時、

「必要保障額がかなり減ったなら、保険料もほとんどなくなるのではないか」

くらいに考えていました。

しかし実際には、かなり思い切って保障額を落としても、固定費は残ります。

つまり、

- 今は保障がそんなに要らない

- しかし完全にやめるのは迷う

- いったん小さくして様子を見たい

というときでも、

“ほぼゼロ円で維持”のような柔軟な調整はできない

わけです。

これは、営業時に抱いていた印象とはかなり違いました。

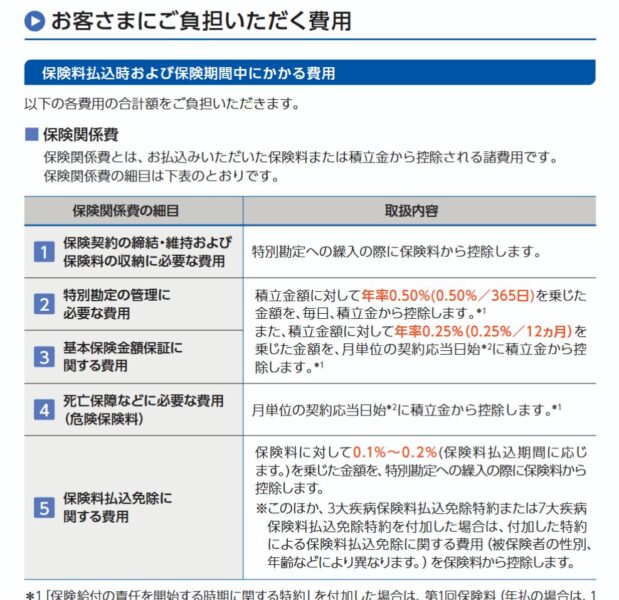

なぜ保険料が残るのか。契約締結前交付書面を見ると、保険料および積立金から各種費用が差し引かれる構造が明記されています。

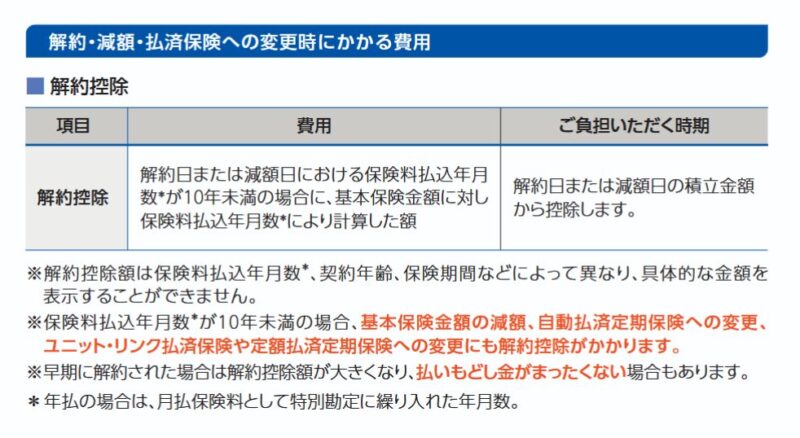

10年以内は解約控除が発生する

さらに大きかったのが、

契約日から10年以内の手続きには解約控除が発生する

という点です。

しかも、今回の試算では35万円という数字が案内されました。

ここで注意したいのは、

「10年以内なら一律35万円」という意味ではない

ということです。

控除額は、契約日からの経過年数・積立金額・そのときの運用状況などによって変わります。契約書でも個別確認が必要な扱いになっており、実際に私が問い合わせた時点・条件では35万円だった、ということです。

つまりこの保険は、

- 10年以内は控除が発生する

- しかもその額は問い合わせないとわからない

- 実際に見直そうと思った段階で問い合わせが必要というハードルが置かれている

ということです。

これはかなり不親切だと思いました。

実際に契約締結前交付書面には、以下のように記載されています。

「後から見直せるから大丈夫」は信じてはダメ

ここまで確認して、私ははっきり思いました。

「後から見直せるから大丈夫」は、そのまま信じないほうがいい。

加入時には、

- 必要保障額は将来減る

- だから今は少し多めに持ってもいい

- あとで減額すればいい

という説明はとてももっともらしく聞こえます。

しかし実際には、

- 減額しても保険料は残る

- 10年以内は解約控除が発生する

- その具体的な負担は個別確認しないとわからない

という構造でした。

これでは、

「後から柔軟に調整できる保険」

というより、

「後からの調整が不自由で、かなり痛みを伴う」

保険と言ったほうが実態に近いと思います。

生活が苦しくなったときに、簡単には動けないのが怖い

私が特に怖いと感じたのはここです。

保険は、将来の安心のために入るもののはずです。

しかし、もし家計が苦しくなったり、教育費や生活費の負担が重くなったりしたときに、

- 保険料を軽くしたい

- 保障内容を見直したい

- いったん立ち止まりたい

と思っても、簡単には動けないのです。

減額しても保険料は残る。

早い時期に動くと解約控除も発生する。

しかも具体的な負担は、問い合わせないとはっきりわからない。

これでは、

本当に困ったときに助けになる商品というより、家計をさらに動きにくくする商品

になっています。

考察

では、契約当初はどう考えればよかったのかを今振り返ると、最初に考えるべきだったのは、

- 今、本当に必要な保障額はいくらか

- それは何年必要なのか

- 団信、遺族年金、配偶者収入、金融資産でどこまでカバーできるのか

- もっとシンプルな保険で足りないのか

ということを、FPの恣意的なライフプランシミュレーターではなく、自分で計算することでした。

つまり、

「後から減額できるかどうか」より前に、そもそも今その重い契約が必要なのか

をもっと冷静に見るべきだったのです。

私は後から見直して、自分の契約にはそこまでの合理性はないと判断しました。

まとめ

変額保険について、FPから

「将来必要保障額が減ったら減額もできます」

と言われると、安心してしまいます。

しかし、実際に保険会社へ確認してみると、

- 保障額を大きく下げても保険料は残る

- 10年以内は解約控除が発生する

- 控除額は個別確認が必要

ということがわかりました。

つまり、FPが「あとから見直せる」といったのは、ウソではありませんが、実際に見直そうとすると労力と、場合によってはお金も失うというのが実態でした。

私自身、この確認を通して、今後どんな契約においても

「後から見直せるから大丈夫」という言葉は、営業トークだと思ったほうがいい

と心に刻みました。

もし今、変額保険の加入を考えている人や、すでに加入していて将来の見直しを前提にしている人がいるなら、

- どこまで減額できるのか

- 保険料はいくら残るのか

- 解約控除はどうなるのか

を、契約前に具体的に確認しておいたほうがいいと思います。

私は、そこを曖昧なまま契約してしまったことを、かなり後悔しています。

この記事が、皆さんの不要な支出を削減し、資産形成の一助になれば幸いです。

コメント