こんにちは、さとさんです。

火災保険って、いったん契約すると、保険料の支払い方法まで意識する機会はあまりないです。

私もそうでしたが、最近始めた節約投資からのポイ活の流れで、三井住友NLゴールドカードの100万円修行を始めた際、火災保険の支払いをカードにできないか調べた際、ちょっと面倒なことに気づきました。

こういう手続きはネットですぐできると思っていましたが、東京海上日動の火災保険は、口座振替からクレジットカード払いへの切り替えが、思ったタイミングですぐできるわけではありません。

というわけで今回は、東京海上日動の公式情報をもとに、口座振替からクレジットカード払いへの切り替え時の注意点と、クレジット払いをおすすめしたい理由をまとめます。

保険という固定費は必ずクレジットカード決済でポイント還元を取ること

先に私の考えを書くと、東京海上日動の火災保険を口座振替にしているなら、切り替え可能なタイミングが来たらクレジットカード払いにすることを強くお勧めします。

理由はシンプルで、口座振替には基本的にポイント還元がありませんが、クレジットカード払いならほとんどのケースで、カード会社側のポイントが付くからです。

補償内容が同じなら、支払い方法で少しでもポイントを稼いで生活の足しや、投資に回したいというのが、普通の感情だと思います。

しかも、固定費をクレジットカードに集約すると、家計簿や明細管理もやりやすくなります。

毎月・毎年の固定費を把握しやすくしたい人には、クレカ払いのほうが相性がいいはずです。

ここで重要なのが、「今すぐ切り替えよう」と思っても、その場では変えられないことがあるという点です。

いちばん大事なのは「変更可能日は固定である」こと

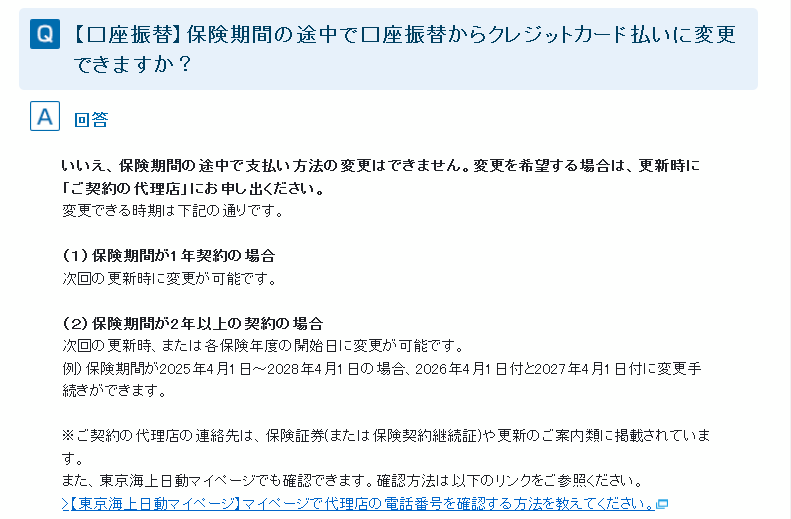

東京海上日動の公式FAQでは、保険期間の途中で支払い方法の変更はできないと案内されています。

画像の通り、変更を希望する場合は、更新時に「ご契約の代理店」に申し出る必要があります。

ここはかなり重要、かつ、面倒なポイントです。

火災保険は、自動車保険のように頻繁に見直すものではないので、

「そういえばずっと口座振替のままだった」

「ポイントがもったいないから今月からカード払いにしたい」

と後から気づくことがよくあります。

でも、東京海上日動では、思い立ったそのタイミングで自由に切り替えられるわけではありません。

このルールを知らないと、気づいてしまった場合に、地味にストレスになります。

口座振替からクレジットカード払いに変更できるタイミング

変更できる時期は、契約年数によって少し違います。

1年契約の場合

次回の更新時に変更が可能です。

つまり、契約期間の途中では変更できず、更新のタイミングまで待つ必要があります。

2年以上の契約の場合

次回の更新時、または各保険年度の開始日に変更が可能です。

たとえば、保険期間が

2025年4月1日~2028年4月1日

の契約であれば、

2026年4月1日付 と 2027年4月1日付 に変更手続きができます。

つまり、毎年の契約日に切り替えられるということですね。

長期契約だと、「満期までまったく変えられない」というわけではありません。

ただし、やはり保険期間の途中で好きな月から切り替えることはできないので、次の契約日でGoogleカレンダーのタスクにでも入れておく必要があります。

なぜ口座振替よりクレカ払いをおすすめしたいのか

ここからは、私がクレジットカード払いをおすすめしたい理由です。

ポイント還元を受けられる

口座振替では、基本的に何も還元はありません。

一方で、クレジットカード払いなら、利用カードに応じてポイントが付きます。

火災保険は、1回あたりの支払い額が比較的大きくなりやすいので、

「たった1%」と思っても、積み重なると意外と無視できません。

私の場合だと、5年で約14万の火災保険なので、還元率1%で1400円分のポイントとなり、これは大人一人で自炊している場合の3~4食分にはなり得ます。

劇的な差ではありませんが、補償が変わらないなら、もらえるものはもらっておいたほうが合理的です。

ただ、電気水道ガスなどをクレジット決済すると還元率を落とすケチなカードもあるように、もしかしたら保険の支払いにポイントを付けてくれないカードもあるかもしれません。

しかも、このあたりのルールはコロコロ変わっていくので、自分のカードの規約をよく確認しておきましょう。

クレカ修行の一助になる

私のように、100万円修行をしている人向けになりますが、こういった大きな固定費をクレジットカードで支払えると、修行がとてもはかどります。

特に、節約して支出を抑えながらのクレカ修行は、割とギリギリの戦いを強いられている人も多いのではないでしょうか。

そういったとき、このような支出をクレジットカード決済できるのは本当に助かります。

固定費の管理がしやすくなることもある

ここは、どのように家計管理しているかにもよりますが、クレジットカードごとに固定費や変動費のように分けて管理している場合、口座振替というノイズを減らせるため、管理が楽になります。

MFで自動で家計簿付けていたりすると、このあたりのメリットは薄いですが。

支払い忘れ防止という意味でも相性がいい

東京海上日動の案内でも、口座振替やクレジットカード払いは、払い忘れがなく確実に補償につながる払込方法として紹介されています。

そのうえで、固定費をカードにまとめている人にとっては、クレジットカード払いのほうが家計全体の管理と相性がよいはずです。

切り替え前に注意しておきたいこと

ここまで聞いて、そういえば口座振替のままだから、クレカ払いにしたほうがよさそう、と思っても、いくつか注意点があります。

今すぐ変更できるとは限らない

これが最大の注意点です。

繰り返しですが、保険期間の途中では変更できません。

なので、

「今月からポイントを取りたい」

「来月の引き落としからカードにしたい」

と思っても、契約のタイミング次第ではできません。

手続き先は「ご契約の代理店」

変更したい場合は、ご契約の代理店に申し出る形になります。

代理店の連絡先は、保険証券や保険契約継続証、更新案内などに掲載されています。

一番簡単な確認方法は、東京海上日動のHPから、自分のアカウントでログインすると、トップページに担当代理店名と電話番号が出てるので、一発で確認できます。

こういうのは、「どこに連絡すればいいんだっけ」となりやすいのですが、証券や案内を一度見直しておくと動きやすいです。

更新案内が来たら、そのときに動くのがおすすめ

この手続きは、後回しにすると忘れやすいです。

なので、更新案内が届いたときに、「今回は支払い方法も見直す」とセットで考えるのがいちばん分かりやすいと思います。

まだ先だとしても、日付を確認し、確実にリマインダーをセットしましょう。

私はGoogleカレンダーのタスクに入れました。

長期契約でも、各保険年度の開始日に変更できるので、「うちは次にいつ変更できるのか」を早めに確認しておくのが安心です。

まとめ

東京海上日動の火災保険で口座振替にしているなら、クレジットカード払いへの切り替えは一度検討してみる価値があります。

ポイント還元や家計管理のしやすさを考えると、口座振替のままにしておくのはもったいないからです。

ただし、重要なのは、いつでも自由に変更できるわけではないということです。

東京海上日動では、保険期間の途中で支払い方法は変更できません。

1年契約なら更新時、2年以上の契約なら更新時または各保険年度の開始日にだけ変更可能なので、絶対に逃さないようにしましょう。

「そのうち変えよう」と思っていると、意外とそのままになりがちです。

心配な方は、更新案内が届いたタイミングで、一度、代理店に確認してみるのがおすすめです。

コメント