ライフプランと保険の落とし穴シリーズ

この記事は、ライフプラン相談をきっかけに加入した保険を見直し、保険と資産形成の関係を考え直した体験をまとめたシリーズの第4回です。

- 第1回 保険と資産形成は別で考えるべき理由

- 第2回 外貨建て保険は本当に増えるのか

- 第3回 貯蓄型変額保険は本当に得なのか

- 第4回 その保険は本当に必要なのか?(この記事)

- 第5回 外貨建て保険と変額保険を解約してインデックス投資にした理由

こんにちは、さとさんです。

ここまでの記事では、

- 保険と資産形成は別で考えたほうがいいこと

- 外貨建て保険は、増えるように見えてもかなり複雑な商品であること

- 貯蓄型変額保険も、掛け捨てより自動的に得になるわけではないこと

を書いてきました。

ここまでで、自分には実は保険は不要なんじゃないかと思った人が次に考えるのは、すでに保険に加入済みの場合どうすればいいのかということだと思います。

私自身、保険のことを勉強し始めたとき、最初に思ったのは、「失敗したかもしれない」でした。

そしてその次にすぐ出てきたのは、

- いま解約したら損ではないか

- もう少し持っていたほうがいいのではないか

- 全部勘違いで実は問題ないんじゃないか

という迷いでした。

これはかなり共感いただける方もいるのではないでしょうか。

保険は、入るときはあっさり入れるのに、やめるときはとてもやめにくいように作られているんですよね。

でも、ここでいちばんまずいのは、「よくわからないからそのままにしておく」ことだと思います。

というわけで、この記事では、すでに保険に入ってしまった人が、自分で解約していいかどうかを検証するための考え方を整理します。

まずやるべきことは、「解約するかどうか」を感情で決めないこと

保険を見直すとき、いちばん危ないのは、

- もう腹が立ったから全部すぐやめる

- 逆に損しているのが怖いから一生放置する

の両極端です。

どちらも気持ちはとてもよくわかります、私は前者でした。

実際、私も途中ではかなり感情的になっていて、「こんな商品をつかまされていたのか」と思うと自分にも腹が立ちますし、かといって解約返戻金を見ると、今やめたら損失が確定してしまうので、目を覆いたくもなります。

でも、ここで必要なのは感情よりも検証です。

つまり、

- いまの解約返戻金はいくらか

- 今後も持ち続けた場合に何が起こるか

- その保障は本当に必要か

- その保険料を別の用途に回した場合どうなるか

このあたりを一つずつ確認することです。

私は最終的に保険を解約しましたが、それは感情論ではなく、続けるより一時的に損失を出してでもやめたほうが合理的だと判断したからです。

最初に確認すべきなのはいまの解約返戻金

まず確認するべきなのは、いま解約したらいくら戻るのかです。

これは当たり前ですが、かなり大事です。

保険は、

- 設計書に書いてある将来の見込み額

- 積立金や評価額

- 実際の解約返戻金

が説明当初の見込み額と違うことがあります。

特に外貨建て保険では、

- 積立金は増えているように見える

- でも実際に受け取れる解約返戻金は契約年数などによりかなり違う

- さらに円で受け取るかドルで受け取るかでも手取りが変わる

- 換金する場所によって手数料が違う

というのが普通です。

変額保険でも、

- 払いもどし金

- 解約控除

- 契約年数による制限

が絡むので、見た目だけでは判断できません。

なので、最初にやることはシンプルです。

保険会社やマイページで、いまの解約返戻金を確認すること。

まずはここからです。

次に見るべきは、「この保障は本当にまだ必要か」

次に大事なのは、その保険が今も本当に必要か検証することです。

ここでいう必要とは、「なんとなく不安だから」ではなく、自分が今亡くなったり、病気になったりしたときに、遺された家族は、本当にお金が足りなくなるのかという意味です。

たとえば、生命保険なら考えるべきなのは

- 住宅ローン残高

- 団信でどこまで消えるか

- 子どもの年齢

- 教育費の残額

- 配偶者の収入

- いま持っている金融資産

- 遺族年金などの公的保障

です。

若いときには大きかった必要保障額が、年齢とともにかなり減っていることは普通です。

だから、加入時に設定した大きな保障額をそのままずっと維持するのは、合理的ではありません。

実際、私のケースだと「今もし亡くなったら不足する額」をそのまま35年間という長期間の生命保険に設定されていました。大きな違和感を感じました。

保険を続けるかどうかは、まず今も本当にその保障が必要なのかを見ないと判断できません。

私の場合は、次のステップで考えました。

- 月々の収支の把握

- 子供の中・高・大学の教育資金の見積り

- 子供が社会人になった後から年金を受け取るまでにの収支を想定

- 65歳以降に必要になる老後資金の見積

そのうえで、私の住宅ローンには、私が死亡した場合に残債がなくなる団体信用生命保険が付いていること、遺族年金があること、妻にも収入があることを踏まえると、少なくとも金銭面では大きな問題はないと判断しました。

この確認を経て、生命保険はやめてもよいと考えられるようになりました。

自分がなくなった場合に家族が受け取れるお金については、意外と知られていないことも多いと思います。

このあたりの話は大事なので、別の記事でまとめる予定です。

「いま損しているから続ける」はNG

ここはかなり大事です。

保険を見直すとき、いちばんハマりやすいのが「いま解約すると損だから、とりあえず続ける」という考え方です。

気持ちは痛いほどよくわかります、私もそうでした。

しかし、これはただ先延ばししているだけの状態なので、頑張って現実を見ましょう。

いま損しているとしても、

- 今後も高い保険料を払い続ける

- 保障の必要性が薄い

- 今後掛け金が増えるとさらに解約しにくくなる

- そのお金をNISAや投資に回せない

という状況なら、今後の損失や機会損失のほうが大きい可能性が高いからです。

つまり、考えるべきなのは、

- いま解約するといくら損か

- 今後も続けた場合に何を失うか

の両方です。

私はまさにここを見て、最終的に損切りを受け入れました。

数十万円の損失を確定させるのはかなりつらかった

ここまで偉そうに書いていますが、実際に自分が解約するときは本当につらかったです。

特に生命保険のほうは、解約控除の影響もあり、数十万円単位の損失が出ました。

頭では「このまま続けるより、今ここで見直したほうが合理的だ」とわかっていても、実際の払戻金額を見るとかなりきついです。

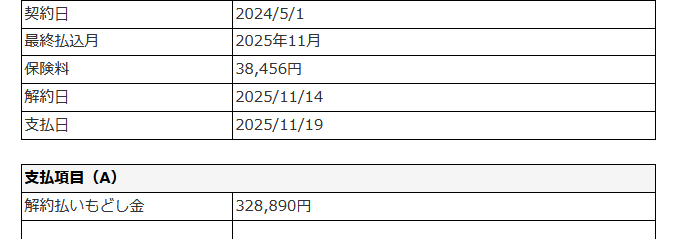

ちなみに、私が契約していた貯蓄型保険のアクサ生命ユニットリンクを解約した際の払戻金は、実際にはこのような金額でした。

2024年5月から2025年の10月まで18か月にわたり38,356円を払い続け、合計690,408円払いこんでいましたが、払戻金は画像の通り328,890円で、合計361,518円の損失を確定させました。

しかし、ここで考えなければいけないのは、「いま損かどうか」だけではなく、このまま続けた場合に何を失うかです。

たとえば、前の記事でも書いたように、この保険の保険料をそのままNISAで積み立て投資に回していたら、長期ではかなり違う景色が見えていたはずです。

もちろん、投資に絶対はありませんし、結果は相場次第です。

それでも私は、非課税で長期運用できるNISAに回せたお金を、高コストで見直しにくい保険に入れていたことは、かなり大きな機会損失だったと痛感しました。

つまり、損失が怖いから解約できないという気持ちはとても自然ですが、

損失が怖いから放置することも、別の意味で損失を拡大させる可能性がある

ということです。

私自身は、積立投資のシミュレーションを触ってみて、即座に損失を受け入れて損切を選びました。

あのときはかなり悲しかったですが、今振り返っても、解約してよかったと思っています。

外貨建て保険は、受け取り方で手取りが変わる

外貨建て保険については、解約すると決めたあとも終わりではありません。

かなり重要なのが、円で受け取るのか、ドルで受け取るのかです。

これはかなり差が出ます。

保険会社でそのまま円転して受け取ると、手数料面でかなり不利になることがあります。

一方で、ドルで受け取ってから、自分でより有利なルートで円に戻したほうが手取りが増える場合があります。

つまり、外貨建て保険は「解約するかどうか」だけでなく、「どう受け取るか」まで検証して初めて判断が終わる商品です。

ちなみに私は、住信SBIネット銀行を開設し、外貨送金受け取りサービスを利用してドルで受け取りました。

保険会社と、ネット銀行で手数料は2倍くらい違ったと記憶しています。

このあたりはかなり重要なので、別の記事で詳しく整理する予定です。

変額保険は「減額できる」と言われても鵜呑みにしないほうがいい

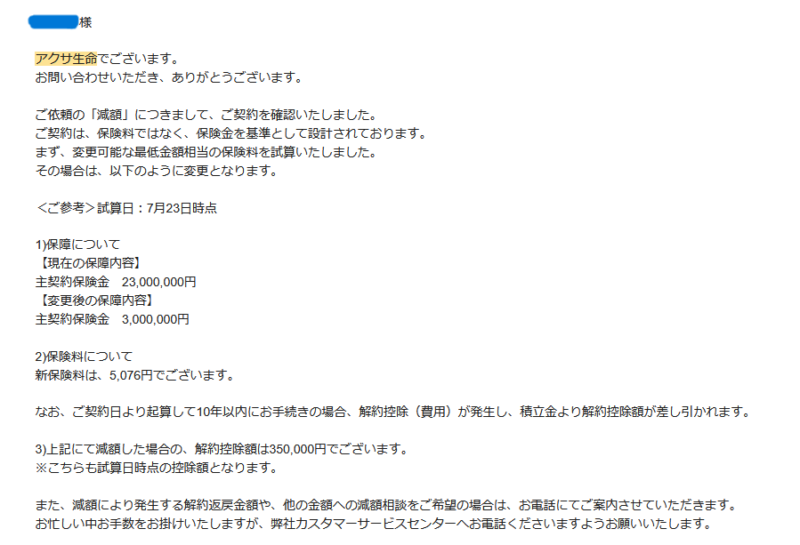

変額保険については、FPから「将来、必要保障額が減ったら減額もできます」という説明がありました。

そのため、当時の私は、「今は多めに保障を持っていても、あとで見直せばいいのだろう」くらいに思っていました。

でも、後から調べてみると、ここもかなり怪しかったです。

実際に自分で保険会社に問い合わせてみると、減額には思っていたより制限がありました。

以下はその時のメールのやり取りです。

つまり、営業時に聞いていた印象ほど、柔軟に調整できるわけではありませんでした。

保障額を2,300万円から300万円まで大きく減らしても、保険料は月5,076円かかります。

しかも、10年以内に見直そうとすると解約控除が発生し、今回の試算では35万円でした。

ちなみに、この控除額は、あくまでも現時点であり、将来どういう金額になるのかはその時にならないとわかりません。

「必要保障額が減ったら後で調整すればいい」と思っていたのに、実際には減額しても固定費は残り、見直しには損失が伴います。

これでは、見直せる保険というより、見直しにくい保険と言ったほうが実態に近いと思いました。

この話はかなり重要なので、別の記事で詳しく書く予定です。

ここで言いたいのは一つだけです。

「後から見直せるから大丈夫」は、そのまま信じてはダメ

もし同じ保険料を積み立て投資に回していたらどうなるか

保険を続けるかやめるかを考えるとき、その保険料を別の用途に回したらどうなっていたかも見たほうがいいです。

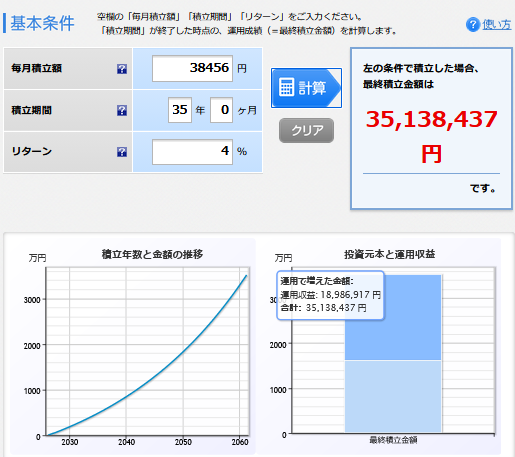

特に私の場合は、変額保険の保険料が月3万8456円でした。

しかも、その保険料を払うためにNISAの積立額まで減らされていました。

そこで、もしこの3万8456円を35年間、NISAで年利4%で積み立て投資していたらどうなるかをシミュレーションしてみると、かなり大きな差が見えてきました。

運用収益は1800万を超えています。老後に必要な資金の大部分をこれでまかなえそうですね。

もちろん、投資には値動きがありますし、生命保険の保障機能をそのまま置き換えることはできません。

しかし、少なくとも

- 高い保険料を長く払い続ける

- しかもその保険は途中で見直しにくい

- 一方でNISAの積立は減る

という形は、資産形成スピードを著しく落としてしまうことでしょう。

ここを見ないまま「とりあえず損したくないから続ける」と考えるのはやめた方がいいと思います。

確認すべきことのまとめ

ここまでの話をまとめると、すでに保険に入ってしまった人が確認すべきことは、少なくとも次の5つです。

- いまの解約返戻金はいくらか

- その保障は今も本当に必要か

- 今後もその保険料を払い続ける意味があるか

- そのお金をインデックス投資など別の用途に回した場合どうなるか

- 解約するなら、受け取り方や手数料を最適化できないか

この5つを確認したうえで、

- それでも続けるほうが合理的なのか

- ここで損切りしてでも見直すべきなのか

を考えるのがいいと思います。

私の結論は、損切りしてでも見直したほうがよかった

私自身は、これらを確認した結果、

- 外貨建て保険も

- 変額保険も

このまま持ち続けるより、いったん損切りして見直したほうが合理的だ

と判断しました。

もちろん、解約すると損失は出ましたし、正直かなり痛かったです。

しかし、そのまま続けて、

- 高い保険料を払い続ける

- 本当に必要か怪しい保障を長く持つ

くらいなら、ここで一度損失を受け入れてでも、NISAに回すなど資産形成の方針を立て直したほうがいいと強く思いました。

まとめ

すでに保険に入ってしまったとしても、すぐに「もう終わりだ」と絶望する必要はありません。

ただ、「考えたくないからとりあえずそのまま続ける」のは危ないと思います。

まずは、

- いまの返戻金

- 今の保障の必要性

- 今後の保険料負担

- 他の選択肢

を、自分で確認することです。

そのうえで、続けるのか、減額するのか、解約するのかを判断すればいいと思います。

私自身は、最終的に保険を解約し、その分をインデックス投資に回すことにしました。

次回は、その判断に至った流れを含めて、

外貨建て保険と変額保険を解約してインデックス投資にした理由

を書きます。

ライフプランと保険の落とし穴シリーズ

この記事は、ライフプラン相談をきっかけに加入した保険を見直し、保険と資産形成の関係を考え直した体験をまとめたシリーズの第4回です。

コメント