この記事は「ライフプランと保険の落とし穴シリーズ」のスピンオフ記事です。

・第1回 保険と資産形成は別で考えるべき理由

・第2回 外貨建て保険は本当に増えるのか

・第3回 貯蓄型変額保険は本当に損にならないのか

・第4回 すでに保険に入ってしまった人はどうすべきか

・第5回 外貨建て保険と変額保険を解約してインデックス投資にした理由

・スピンオフ FP相談はやめたほうがいい?ライフプラン相談の落とし穴と保険営業のカラクリ(この記事)

こんにちは、さとさんです。

最近、自分の周りで、家を購入するにあたってFPにライフプランを相談したという話をちらほら聞きました。そういう人たちの話を聞くたびに、まずは一度FPとの距離を置いて、本当にその提案が必要なのかを冷静に見直したほうがいいのではないかと思っています。もし保険を契約しているなら、損をしてでもいったん立ち止まって考え直す価値があるケースも少なくないと感じます。

かくいう私も、数年前に住宅を購入した際、将来のお金のことが不安でたまりませんでした。大きな住宅ローンを組むにあたり、これからのライフプランの見通しをきちんと立てられていなかったからです。

当時、私が知りたかったのは、住宅ローンの頭金はどれくらいにすべきか、変動金利と固定金利はどちらが有利なのか、教育費や老後資金は足りるのか、資産運用はどう考えればいいのか、といったことでした。そうしたことをまとめて相談できる相手として、ハウスメーカーの担当からFP(ファイナンシャルプランナー)を紹介され、これは渡りに船だと思いました。

当時は、お金の専門家に相談できる便利なサービスくらいに思っていましたが、今振り返ると、ここが大きな間違いだったと思っています。

実際の相談では、住宅ローンや資産運用の話は思っていたほど深くならず、話の中心はいつの間にか保険の提案になっていきました。その結果、外貨建て保険、ユニットリンク保険、がん保険など、複数の保険に加入してしまいました。

当時、ライフプラン表を見ながらFPから数字で説明されると、「将来の安心のためには必要なのだろう」と思ってしまいました。しかしその後、自分でライフプランに入っている数値を見直したり、保険の内容や公的制度を調べたりするうちに、ライフプランは現実的ではなく、加入している保険も合理的ではなかったことがわかりました。最終的には、保険はすべて解約することにしました。一部の保険では解約控除があり、60万円以上の損失を確定することにもなりましたが、それでも続けるより今やめるほうが合理的だと判断しました。

ここからは、実際に私がFPに作ってもらったライフプラン表を見ながら、なぜFP相談が思ったようなものではなかったのかを整理してみます。

結論から言うと、私が感じた問題は大きく3つありました。

・FP相談の多くは「保険営業」とセットになっている

・ライフプラン表の数字は必ずしも現実的ではない

・ライフプランをもとに保険を勧める構造になっている

順番に見ていきます。

FP相談の多くは「無料」ではなく保険営業

まず大前提として知っておいたほうがいいのが、無料FP相談のビジネスモデルです。

FP相談の多くは無料で受けられます。

そのため、「中立的なお金の専門家がアドバイスしてくれるサービス」というイメージを持ってしまいがちです。

しかし実際には、多くの場合、FPの収入源は次のどちらかです。

・保険会社からの販売手数料

・保険代理店としてのコミッション

つまり、保険を契約してもらうことで収入が発生する仕組みになっています。

そのため、最初は住宅ローンや家計の話をしていたはずなのに、途中から話題が保険に移っていくというケースは珍しくありません。

私の相談もまさにそうでした。

実際に作ってもらったライフプラン

FPに相談すると、まず「ライフプラン表」を作ってもらうことが多いと思います。

これは

・収入

・生活費

・教育費

・住宅費

・老後資金

などをもとに、将来の資産推移をシミュレーションするものです。

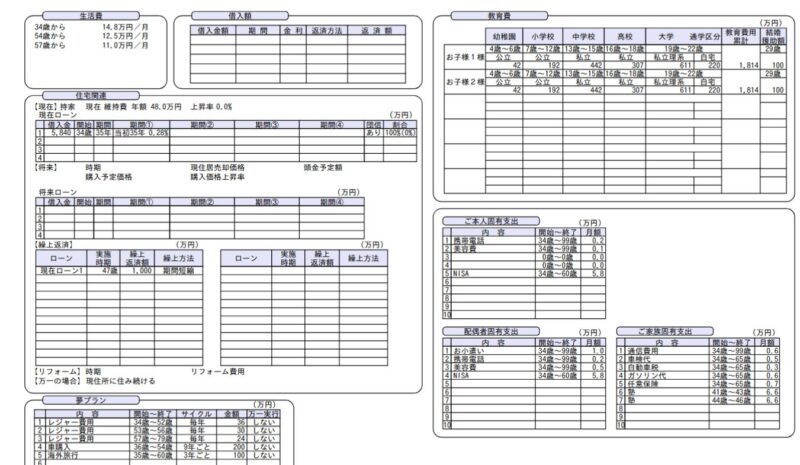

私の場合も、次のようなライフプラン表が作られました。

一見すると,非常にしっかり作られているように見えます。

数字も細かく並んでいて,「専門家が作った計画」という安心感があります。

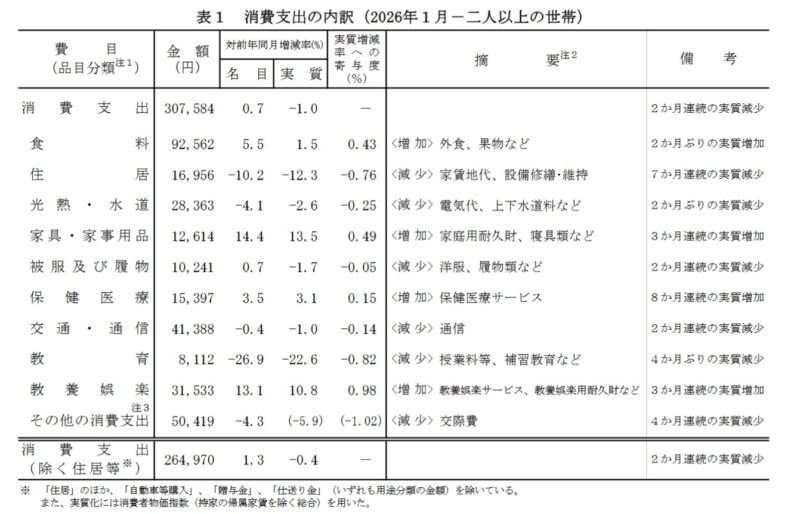

しかし、お金に関して勉強してから改めて見ると、このライフプランにはかなり違和感があります。たとえば,34〜52歳の生活費は月14.8万円とかなり低く設定されています。しかし、総務省の家計調査を見ると、2026年1月で以下のような数字が出ています。

食料・光熱水道費だけで12万を超えているので、生活費14.8万は現実的でないことがわかります。また、47歳の1,000万円繰上返済は,外貨建て保険の満期金が前提になっていました。記憶では、「余剰資金を外貨建て保険に入れておけば円安と複利で爆益です」と言っていました。それなのになぜNISAの積立額が月5.8万という低い値に設定されているのでしょうか。さらに、そのNISAは月「固定支出」として入っていて、投資が資産形成ではなくコストのように扱われています。一見するときれいな計画に見えますが、前提から現実味が薄く、かなり保険提案に都合のよい作りになっていると感じました。

ここからわかることを解説していきます。

ライフプランの数字は意外と「仮定」が多い

ライフプラン表は、すべて実際の未来を予測しているわけではなく、多くが仮定の数字です。

例えば私のライフプランでは

・生活費

・レジャー費用

・教育費

・車の買い替え

・海外旅行

などがあらかじめ設定されていました。

こうした数字は、一見リアルに見えますが、実際にはFP側のテンプレートに近いケースも多いようです。

例えば、私のライフプランでは「夢プラン」として

・レジャー費

・車の購入

・海外旅行

といった支出が入っていました。

もちろん将来そうした支出がある可能性はありますが、それが確定しているわけではありません。

それでも、こうした支出をすべて入れていくと、将来の資産シミュレーションはどうなるでしょうか。

当然ですが、将来資金が不足するシナリオが出やすくなります。

「将来資金不足」を作ると保険提案につながる

ライフプランのシミュレーションで将来資金が不足すると、FPはこう説明します。

「このままだと将来お金が足りなくなる可能性があります」

そしてその対策として提案されるのが以下の3点です。

・貯蓄

・資産運用

・保険

しかし実際の相談では、資産運用よりも保険が中心の提案になることが多いと感じました。

私の場合も、続けていたNISAの額を減らすとともに、以下の保険を勧められ契約しました。

・外貨建て保険

・ユニットリンク保険

・がん保険

当時は、ライフプラン表を見ながら説明されると、「将来の安心のためには必要なのだろう」と思ってしまいました。

後から見直すとライフプランはかなり非現実的だった

その後、自分で家計や制度を調べていく中で、ライフプラン表の前提も見直してみました。

すると、いくつか気づいたことがありました。

例えば以下のような点です。

・生活費がかなり低く設定されている

・夢プランの支出は必ずしも必要ではない

・教育費の想定も固定的

さらに、保険の内容をよく見ると

・保険料がかなり高い

・解約控除が大きい

・資産形成としては効率が悪い

ということもわかりました。

そこで私は、加入していた保険をすべて解約することにしました。

一部の保険では解約控除があり、60万円以上の損失が確定しました。

それでも、長期的に見れば続けるよりやめたほうが合理的だと判断しました。

FP相談はすべてダメなのか

ここまで読むと、「FP相談はすべてダメなのか」と思うかもしれません。

もちろん、すべてのFPが悪いわけではありませんが、無料で相談できるFPは避けたほうが賢明だと思います。無料で相談できるぶん、提案の背景にある収益構造は強く意識しておかないと、不要な保険を契約することになる可能性が高いです。

もしどうしても相談したいのなら、有料で中立的なアドバイスを行っているFPに相談するべきです。

理由は、今回述べたように以下の通りです。

・無料FP相談の多くは保険販売が収入源なので保険提案が中心

・ライフプラン表は保険を売るためのツール

そのため、「ライフプランを作ってもらえば安心」と考えるのではなく、その前提や提案の仕組みを理解したうえで判断することが大切だと思います。

まとめ

今回は、「FP相談はやめたほうがいい?ライフプラン相談の落とし穴と保険営業のカラクリ」というタイトルでお話ししました。

私自身、住宅購入のタイミングでFPに相談し、当時は「お金の専門家に相談できる安心サービス」だと思っていました。

しかし実際には、

・ライフプラン表の前提はかなり仮定が多く現実的ではないことが多い

・将来資金不足を前提に保険提案が行われる

・保険商品には高い手数料が含まれている

という構造があることを後から知りました。

もちろん、FP相談そのものが悪いわけではありません。

ただし、その仕組みを知らずに相談すると、思わぬ方向に話が進むこともあります。

もしこれからFP相談を検討している方がいれば、誰がどうやって収入を得ているのかを一度考えてみることをおすすめします。

それだけでも、提案の見え方はかなり変わると思います。

ライフプランと保険の落とし穴シリーズ

FP相談をきっかけに、保険と資産形成について考え直した体験を、「ライフプランと保険の落とし穴シリーズ」としてまとめていますので、保険や資産形成に興味がある方はぜひご覧ください。

・第1回 保険と資産形成は別で考えるべき理由

・第2回 外貨建て保険は本当に増えるのか

・第3回 貯蓄型変額保険は本当に損にならないのか

・第4回 すでに保険に入ってしまった人はどうすべきか

・第5回 外貨建て保険と変額保険を解約してインデックス投資にした理由

・スピンオフ FP相談はやめたほうがいい?ライフプラン相談の落とし穴と保険営業のカラクリ(この記事)

コメント