こんにちは、さとさんです。

帰省中、両親のお使いで、体感では半世紀ぶりにコンビニでおにぎりを買いました。

何気なく手に取ったのは、紅しゃけのおにぎり。

値段を見て、思わず二度見しました。

税込232円。

私が学生の頃は、コンビニおにぎりといえば、105円くらいのイメージでした。

もちろん、コンビニ各社や商品によって価格は違います。今回買ったのはセブンイレブンのおにぎりでしたが、この記事で言いたいのは「セブンが高い」という話ではありません。

日常的な食べ物であるコンビニおにぎりですら、ここまで高くなっている。

そのことに、物価高のえぐさを強く実感した、という話です。

では、物価が上がる一方で、給料の購買力が大きく伸びない時代に、家計を守るには何を持っておくべきなのか。

この記事では、私自身の実体験も交えながら、物価高時代に必要な「装備」について考えます。

おにぎり1個でわかるインフレのえぐさ

昔の感覚では100円ちょっとだったものが、今は200円を超えている現実を目の当たりにして、改めてインフレを実感しました。

「これは高い具材を使っているからでは?」という声もあるかもしれません。確かに、商品によって価格差はあります。

それでも、日常的な食品の価格が上がっているのはおにぎりに限らず、食材全体に言えることです。

価格が上がる背景には、原材料費の高騰、米価格の上昇、物流費の増加、人件費の上昇など、さまざまな要因があります。

私たちが意識しなければいけないのは、今後もこの流れが続くであろうということです。

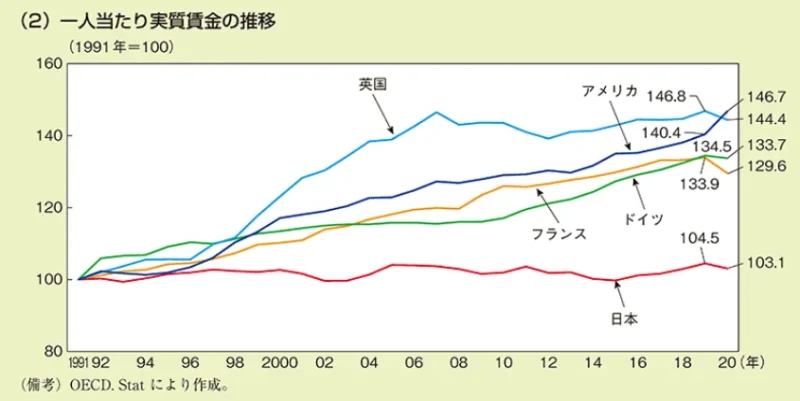

日本の実質賃金は30年ほぼ横ばい

インフレに伴い、給料が増えていればあまり問題ないのですが、日本ではそうなっていません。

内閣府「令和4年度 年次経済財政報告」に掲載されている一人当たり実質賃金の推移を見ると、日本は1991年を100とした場合、2020年時点で103.1にとどまっています。

一方、アメリカは146.7、イギリスは144.4、フランスは133.7、ドイツは129.6。

日本は他国と比べて、この30年ほど実質賃金がほぼ横ばいです。

おにぎりが105円くらいだった記憶から232円になっている一方で、働いて得られる購買力はほとんど増えていない。

これが、日本におけるインフレの怖さだと思います。

現金だけだと購買力が削られていく

通帳の100万円は、何年たっても100万円です。

しかし、物価が上がれば、その100万円で買えるものは減っていきます。

日本銀行は、「物価安定の目標」として、消費者物価の前年比上昇率2%を掲げています。

では、仮に物価が毎年2%ずつ上がる状態が10年続いたら、今の100万円の価値はどうなるのでしょうか。

計算すると、こうなります。

100万円 ÷ 1.02^10 = 約82万円

つまり、通帳には10年後も100万円と表示されていても、実質的な購買力は、今の感覚で約82万円分まで下がるイメージです。

もちろん、これは単純計算であり、実際の物価上昇率は毎年変わります。

それでも、物価が上がる時代に現金だけで持ち続けると、見た目の金額は変わらなくても、買えるものは少しずつ減っていきます。

昔は100円ちょっとで買えたおにぎりが、今は200円を超える。

この変化を見れば、現金の価値が実質的に目減りしていることがわかります。

もちろん、何かあった時のために備える生活防衛資金としての現金は必要です。

ただ、生活防衛資金を超えるお金まで現金だけで持ち続けると、物価高の時代ではどんどん価値が目減りしていきます。

これが、インフレの怖さだと思います。

何もしないことが一番のリスクになる

説明した通り、物価が上がるのに対して実質賃金はほぼ変わらないため、現金の価値はどんどん目減りします。

一方で、住宅ローン、教育費、老後資金など、子育て世帯には、支出イベントが目白押しです。

収入を増やせればいいですが、普通の会社員にとって、すぐに年収を大きく上げるのは簡単ではありません。

こんな厳しい時代を生きていくため、私が実際にやっていることをもとに、物価高時代の必須装備を紹介します。

物価高時代の装備1:節約

まず必要なのは、節約です。

節約というと、我慢のイメージがあるかもしれませんが、支出を最適化する行為です。

家計簿をつける。

外食をやめて自炊する。

セールで無駄なものを買わされていないか考える。

固定費を下げる。

食費や日用品の買い方を整える。

こうした小さな見直しで、バケツに空いた穴から流れる水のごとく、流れ出ていくお金を止めることができます。

そのサービスや商品に、時間という自分の命に等しいものを対価に得たお金を払う価値があるのか?

私はこれを常に念頭においておくことで、無駄遣いを減らせるようになりました。

詳しくは、以下の記事を参考にしていただければと思います。

物価高時代の装備2:インデックス投資

節約で浮いたお金を、ただ現金のまま置いておく。

これは、最初に言った通り、ただ目減りしていくだけなので、あまりおすすめできません。

私は、浮いたお金をインデックス投資に回す方針にしています。

個別株やFXなどで痛い目を見た経験から、今年からインデックス投資一本でいくことにしました。

市場全体に分散して、長期で持ち続ける。

タイミングを当てようとしすぎず、淡々と買い続ける。

この方針が、忙しい会社員や子育て世帯には合っていると思っています。

金融庁も、資産形成を行う上で知っておきたいこととして、「家計管理とライフプランニング」「主な金融商品」「長期・積立・分散投資」の考え方を挙げています。

投資初心者は、王道の方法に従った方が、10年後に後悔が少ないと思います。

10年前に旧NISAで買った投資信託はどうなったか

ここで、私自身の話を少しだけ入れます。

私は約10年前、社会人になったタイミングでちょうど旧NISAが始まった波に乗って投資を始めました。

当時も投資の知識はなく、個別株を買ったり、適当な投資信託を買ったりしていました。

その中で、1つだけずっと持ち続けている投資信託があります。

680,340円の元本に対し、現在の評価額は2,387,367円になっています。

つまり、68万円が、10年ほどで約3.5倍の239万円になりました。

もちろんこれは過去の話であり、これからもそうなる保証はありません。

ただ、この経験があるからこそ、私は「物価高の時代には、わが家にとって投資は必須だ」と感じていて、実際にインデックス投資を家計戦略の中心にしています。

物価高時代の装備3:投資とポイ活を組み合わせる

もう1つ、忘れてはいけない装備があります。

それは、投資とポイ活を組み合わせることです。

投資というと、「お金を増やすためのもの」というイメージが強いかもしれません。

しかし、今は投資を始める入口でも、投資を続ける過程でも、ポイントをもらえる仕組みがあります。

たとえば、私が使っている楽天証券では楽天カードクレジット決済で投信積立ができます。

楽天証券では、投信積立における楽天カードクレジット決済のポイント還元率は、ファンドの代行手数料や楽天カードの種類で判定されます。代行手数料が年率0.4%未満のファンドの場合、楽天ゴールドカードは0.75%です。

つまり、月3万円を楽天ゴールドカードで積み立てると、

30,000円 × 0.75% = 225ポイント/月

がもらえます。

また、SBI証券でも三井住友カードつみたて投資を使うことで、積立額に応じてVポイントが付与されます。

ここでは、三井住友カード ゴールド(NL)で100万円修行の条件達成後、1.0%還元になる前提で考えます。

この場合、月3万円を積み立てると、

30,000円 × 1.0% = 300ポイント/月

です。

このように、クレジットカードで投資信託を買うだけでポイントがもらえるため、投資とポイ活はかなり相性がいいと感じています。

同じ投資信託を積み立てるなら、銀行引き落としよりもクレカ積立を使った方が、ポイント分だけ家計にプラスになります。

私は、こういうものは改悪が常だと考えているので、もらえるうちに、もらっておこうと思っています。

我が家では、楽天証券で月30万、SBI証券で月10万をクレジットカードで積み立て設定しているため、月に3250ポイント、つまり、1年で39000ポイント獲得して、日用品の購入代金に充てています。

※ポイント還元率はカードの種類、年間利用額、各社の条件によって変わるため、必ず最新の条件を確認する必要があります。

証券口座やクレジットカードを作る前にハピタスを確認する

さらに、投資を始めるときの口座開設や、クレジットカードの発行でも、ポイントを取り逃がさないことが大事です。

NISAや投資信託を始めるには、証券口座が必要です。

また、クレカ積立をするなら、対象のクレジットカードを発行することもあります。

このとき、公式サイトから直接申し込む前に、必ずハピタスに案件がないか確認しましょう。

というのも、私はこれを知らずに、証券口座やクレジットカードを普通に申し込んでしまったことがあり、あとからハピタスを知り、もらえたはずのポイントを取りこぼしたことに気づいてショックを受けました。

例えば、ハピタスを証券会社で検索すると、これだけの案件がヒットします。

案件によっては、数千円〜数万円相当のポイントがもらえる可能性があります。

これは、知っているか知らないかだけの差です。

私は知らずに申し込んで後悔したので、これから証券口座やクレジットカードを作る人は、まずハピタスに登録し、案件がないか確認してみてください。

ハピタスの始め方や使い方は、こちらの記事でまとめています。

※ポイント還元率や案件の有無、ポイント数は変更されることがあります。

申し込み前に、各証券会社・カード会社・ハピタス上の最新条件を必ず確認してください。

まとめ:物価高時代は節約からの投資で家計を守る

コンビニおにぎり232円は、私が物価高を実感する象徴的な出来事でした。

昔は100円ちょっとで買えていた感覚のものが、今は200円を超えている。

それなのに、日本の実質賃金はこの30年ほど大きく伸びていない。

これにより、現金の価値は目減りしていきます。

日銀の物価安定目標である年2%の物価上昇が10年続いた場合、100万円の実質的な価値は約82万円分まで下がる計算です。

一方で、私自身が約10年前に旧NISAで買った投資信託は、約68万円から約239万円になりました。

もちろん、これは過去の結果であり、将来を保証するものではありません。投資には元本割れリスクもあります。

それでも、長期で投資を続けたことで、物価上昇を大きく上回る効果があったのは事実です。

だから私は、これからの物価高時代に必要なのは、以下だと考えています。

- 支出を見直す

- 節約で投資原資を作る

- NISAを使ってインデックス投資を続ける

- クレカ積立やハピタスでポイントも取り逃がさない

どれも特別な才能が必要なことではありません。

しかし、やるかやらないかで、10年後の家計は大きく変わると思います。

もう、何も考えずに給料と貯金だけで生きていける時代ではありません。

これからの物価高時代は、節約して、投資して、使える制度やポイントも取り逃がさない。

その積み重ねで家計を守っていきたいと思います。

この記事が、皆様の資産形成の一助になれば幸いです。

※投資には元本割れリスクがあります。この記事は、わが家の考え方と実践例を紹介するものであり、特定の商品や投資行動を推奨するものではありません。投資判断はご自身の責任でお願いします。

コメント