こんにちは、さとさんです。

ここしばらく株式相場が右肩上がりで、世界中お祭り騒ぎになっています。このように、順調に資産が増えているときは、投資を続けるのは簡単です。

しかし、本当に大事なのは、資産が大きく減ったときに、売らずに投資を続けられるかどうかだと思っています。

わが家は夫婦それぞれのNISA、子どもの未成年口座、iDeCoなどを使いながら、株式を中心に、かなりリスクを取った資産形成を続けています。

そこで今回は、実際の資産額をもとに、「リーマンショック級の暴落が来たら、わが家の資産はいくらになるのか」を計算してみました。

これは暴落あおり記事ではありません。 事前に下落額を知ることで、いざというときに慌てて売らないための心の準備をすることが目的です。

現在のわが家の資産状況

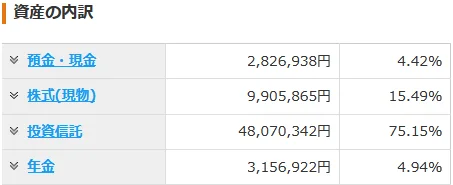

まず、記事執筆時点(2026年7月)の資産内訳をマネーフォワードで確認してみました。

カテゴリ別に整理すると以下のとおりです。

| 資産カテゴリ | 金額 | 割合 |

|---|---|---|

| 預金・現金 | 2,826,938円 | 4.42% |

| 株式現物 | 9,905,865円 | 15.49% |

| 投資信託 | 48,070,342円 | 75.15% |

| 年金 | 3,156,922円 | 4.94% |

| 合計 | 63,960,067円 | 約100% |

総資産は約6,396万円。そのうち預金・現金は約283万円で、残り約6,113万円は株式・投資信託・確定拠出年金などのリスク資産です。現金比率はわずか4.4%で、資産のほとんどがリスクにさらされている状態です。

ポイント残高は金額が小さく暴落シミュレーションへの影響もほぼないため、今回は除外しています。

今回は暴落シミュレーションのために資産内訳を使っていますが、わが家では毎月、資産額の推移も記録しています。

関連記事:わが家の資産公開記事

リーマンショック級の暴落とはどれくらいか

リーマンショック(2008〜2009年)では、S&P500が高値から底値まで約57%下落しました。これは、インデックス型の投資信託がほぼ半分以下の価値になったことを意味します。

この記事では、歴史の厳密な再現ではなく、「20%、30%、40%、50%、57%、60%下落したらどうなるか」という形でパターンを計算してみます。

実際に計算してみる

シミュレーションの前提は以下のとおりです。

- 預金・現金(約283万円)は下落しない

- 株式現物・投資信託・年金を「リスク資産」としてまとめる

- リスク資産の合計は6,113万円

- 為替変動、追加投資、配当、税金、売買手数料は考慮しない

- あくまで心の準備のためのざっくりした計算です

| リスク資産の下落率 | 暴落後の総資産額 | 減少額 | 総資産に対する減少率 |

|---|---|---|---|

| 20%下落 | 51,733,441円 | 12,226,626円 | 19.1% |

| 30%下落 | 45,620,128円 | 18,339,939円 | 28.7% |

| 40%下落 | 39,506,815円 | 24,453,252円 | 38.2% |

| 50%下落 | 33,393,502円 | 30,566,564円 | 47.8% |

| 57%下落 | 29,114,183円 | 34,845,884円 | 54.5% |

| 60%下落 | 27,280,190円 | 36,679,877円 | 57.3% |

特に目を引く数字を整理するとこうなります。

- 30%下落:総資産は約4,562万円、約1,834万円の減少

- 50%下落:総資産は約3,339万円、約3,057万円の減少

- 57%下落(リーマン級):総資産は約2,911万円、約3,485万円の減少

- 60%下落:総資産は約2,728万円、約3,668万円の減少

リーマンショック並みの下落が来ると、わが家の資産は現在の約6,396万円から約2,911万円に減少します。減少額は約3,485万円。3,000万円以上が短期間で吹き飛ぶ、というのはかなりインパクトのある数字です。

つらいのは金額よりも積み上げたものが消える感覚

暴落のつらさは、数字が減ることだけではないと思っています。何年もかけて節約し、毎月積み立て、少しずつ増やしてきた資産が、数ヶ月で大きく吹き飛ぶ。その「積み上げてきたものが消える感覚」が、長期投資を続けるうえでの最大の障壁になりえます。

子どもが小さい今が貯め時だと思いながら投資しているわが家のような家庭ほど、減少額のインパクトは大きいはずです。

それでも売らないために事前に決めておくこと

事前にいくつかのことを決めておくと、暴落時に慌てて動くリスクを下げられると考えています。

生活防衛資金は投資に回しすぎない

まず大前提として、生活防衛資金まで投資に回しすぎないことです。

株価暴落時に、生活費や急な出費のために資産を売らなければならない状態になるのは、一番避けたいパターンです。

投資の効率だけを考えれば、現金比率を極限まで下げたほうが効率はいいですが、ある程度の現金を持っておくことも大切だと思います。

先ほどの暴落シミュレーションを自分の資産に当てはめて、ここまでなら減っても耐えられるというラインまで、現金を残しておくのが健全だと思います。

わが家では、年間の家計簿から月平均支出を出し、6倍して半年分の生活費にあたる現金を最低限キープする方針です。

5年以内に使うお金は現金や安全資産で残す

5年以内に使う予定があるお金は、基本的に投資に回しすぎない方がよいと考えています。

たとえば、車の買い替え、住宅関連の大きな出費、入学準備、引っ越し、家電の買い替えなどです。

こうしたお金まで株式投資に回してしまうと、いざ必要になったときに暴落と重なり、下落局面で株式を売却する羽目になる可能性があります。

使う時期が近いお金は、最初から投資とは分けておく必要があります。

教育費は使う時期に応じてリスクを段階的に下げる

教育費も、考え方は同じです。

子どもがまだ小さいうちは、大学進学まで時間があるため、ある程度リスクを取って運用する選択肢もあります。

しかし、使う時期が近づいてきたら、少しずつ現金や安全資産に移していく必要があると考えています。

たとえば、大学入学の直前にリーマンショック級の暴落が来た場合、教育費として使う予定だった資産が大きく減ってしまう可能性があります。

そうならないように、教育費は「何歳まで投資するか」「いつから現金化していくか」を事前に決めておきたいです。

わが家でも、子どもの未成年口座で運用しているお金は、ずっとリスクを取り続けるのではなく、使う時期が近づいたら段階的にリスクを下げるつもりです。

暴落時も積立は継続する

暴落時は、積立を止めたくなると思います。資産額が毎日のように減っていく中で、さらに投資を続けるのは心理的にかなりきついはずです。

しかし、インデックス投資では、上昇局面だけでなく、下落局面でも淡々と買い続けることが大切です。下落時に買った分は、その後に相場が回復したとき、資産形成を大きく助けてくれるからです。

もちろん、収入が減ったり、生活防衛資金が足りなくなったりした場合は、無理に積立を続ける必要はありません。 ただ、生活に問題がないのであれば、暴落したからという理由だけで積立設定を止めないようにしましょう。

そうは言っても暴落局面で買い続けるのは、実際、かなりの胆力が必要です。

その時は、ともに頑張っていきましょう。

暴落時は資産額を見ない

暴落時に資産額を毎日見ると、精神的にかなり消耗すると思います。

資産が数十万円、数百万円単位で減っていくのを毎日確認していると、冷静な判断が難しくなります。

暴落時は資産額を見てもいいことはないので、見ないようにしましょう。

わが家でも、普段は資産管理アプリのマネーフォワードで資産額を確認していますが、コロナショックやトランプ関税発動の際は、証券口座の連携を切っていました。

SNSの不安煽り投稿を見ない

暴落時のSNSは、かなり危険です。

「まだまだ下がる」 「今すぐ逃げた方がいい」 「長期投資は終わった」

こうした不安煽り投稿が蔓延します。こうした投稿は、暴落局面ではアクセス数を稼げるため、色々な人たちがここぞとばかりに暴落煽り記事を投下してきます。

その結果、自分の投資方針ではなく、他人の不安煽りに引っ張られて売ってしまうというのが、よくあるパターンだと思います。

だからこそ、暴落時はSNSを見る時間を減らすことも、立派なリスク管理です。

暴落局面では、不安を煽る発信をしている人のフォローを外しましょう。

私は、Googleニュースなどで勝手に流れてくる投資ニュースなどは、すべて興味なしに設定して、普段から視界に入らないようにしています。

わが家の方針

わが家は、暴落が来ても基本的には投資方針を変えないつもりでいます。

しかし、実際に資産が数千万減ったら、かなりつらいと思います。それでも、事前にその可能性を見ておくことで、心の準備だけは常にしておきたいです。

家計の状況、年齢、教育費の見込み、住宅ローンの有無、生活防衛資金の余裕によって、適切なリスク量は人それぞれ違います。

ぜひ、ご自身の状況に当てはめて、暴落時に慌てて資産を売ってしまうことがないよう、備えておきましょう。

今の楽観ムードで資産の増加を日々確認するよりも、常に最悪を考えて備えておく方が、長期投資家として重要な視点だと考えています。

まとめ

暴落は来るか来ないかではなく、いつか来るものとして考えておく。大事なのは、暴落が来ても投資を続けられる状態を作っておくことだと思っています。

リーマンショック級の暴落が来たら、わが家の資産は3,000万円以上減る可能性があります。考えるだけで恐ろしいですが、事前に知っておくことが、投資を続けるための覚悟になると信じています。

コメント