こんにちは、さとさんです。

今回は、外貨建て保険の話です。

私は、住宅購入をきっかけにライフプランについて考え始めました。

そうした悩みを住宅営業の担当者に話したところ、無料のFP相談を紹介され、その結果、私は外貨建て保険に加入しました。

もともとローンの頭金やライフプランについて相談していたのに、不思議なことにいつの間にか保険に入っていました。

当時、保険の知識0だった私は、FPの営業トークにより「将来の安心のため」「資産形成にもなる」と安易に思ってしまいました。

しかし、後からだんだんと違和感を感じ、商品内容や保険の代わりとなる公的制度、資産形成の王道である投資について調べていくうちに、これはすぐにやめた方がいいと考えるようになりました。

最終的に、私が契約していたサニーガーデンEXという外貨建て保険を解約し、その分をインデックス投資に回すことにしました。

今回は、なぜ私が外貨建て保険をやめた方がいいと思ったのか、実際の契約内容や確認書面をもとに整理します。

外貨建て保険は一見するとかなり魅力的だった

投資の知識がほとんどなかった当時の私から見ると、外貨建て保険は一見かなり魅力的でした。

設計書には、10年後にはかなり増えた返戻額が書かれていましたし、「長く持てば増える」という話もあって、それっぽく聞こえました。

しかも、ライフプランの中では、将来の繰上返済の原資のような位置づけまで与えられていました。

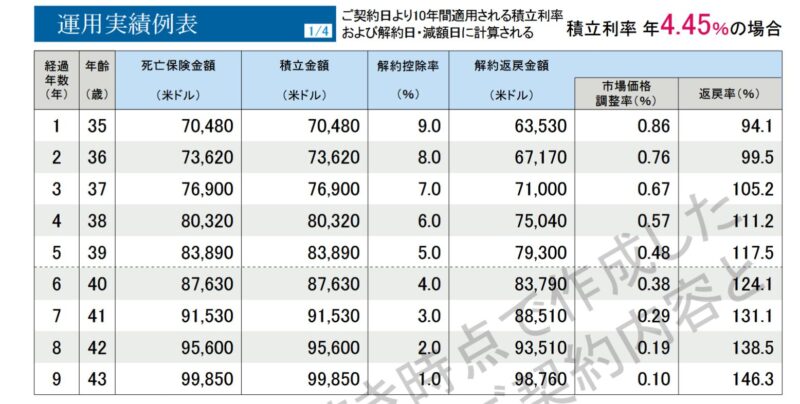

実際、私が契約していたサニーガーデンEXでは、積立利率は4.45%でした。

当時は、「毎年4.5%も増えるならかなりいいのでは」と思ってしまいました。

この時の自分は、マネーリテラシーが本当に低かったと涙が出てきます。

そもそも外貨建て保険とは何か

外貨建て保険は、名前のとおり、保険料の払い込みや積立、返戻金の計算などが円ではなく外貨で行われる保険です。

ドル建てのものが多く、日本円より金利が高い通貨で運用できることを売りにしている商品が多いです。

説明としては、

- 円よりドルのほうが金利が高い

- 長期で持てば増えやすい

- 老後資金や教育費にも使える

- 保険としての機能もある

といった話をされることが多いと思います。

ただ、ここで大事なのは、外貨建て保険は単純な「高金利の商品」ではないということです。

実際には、

- 保険

- 為替

- 手数料

- 解約控除

- 市場価格調整

などが混ざった、かなり複雑な商品です。

そのため、利回りのような良さそうな面だけ見て判断すると、私のように後になって後悔することになる可能性大です。

外貨建て保険は資産形成として適しているのか

調べるにつれて、私は資産形成の手段としては使い勝手が悪すぎると思うようになりました。

理由はシンプルで、外貨建て保険には、投資として見たときに余計なものが多すぎるからです。

外貨建て保険で、私たちの目に入る要素は、

- ドル金利

- 為替の動き

- 返戻金の推移

くらいです。

しかし、実はその中に

- 保険会社のコスト

- 解約控除

- 為替手数料

- 商品独自の制約

が入ってきます。

つまり、「外貨に投資したい」という目的に対して、必要以上に複雑で、しかもコストの高い形を取っているわけです。

しかも、途中で考えが変わったり、家計の状況が変わったりしたときに、解約控除に縛られて自由に動かしにくいのも大きな問題です。

資産形成では、低コストで、わかりやすくて、必要なら柔軟に見直せることがかなり重要だと思います。

そう考えると、外貨建て保険はそういった要件は一つも満たせていないことになります。

実際の契約内容を見直すと見え方がかなり変わった

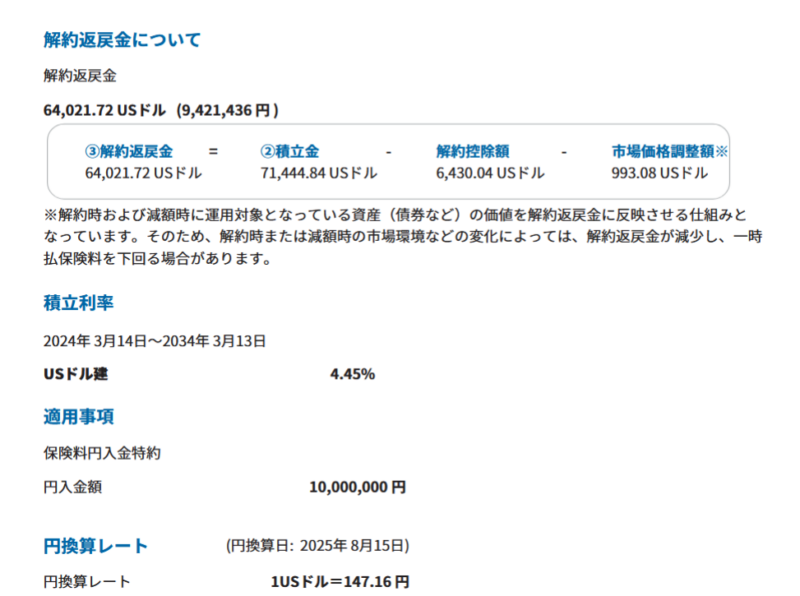

私の契約では、1ドル147.16円、積立利率4.45%のときに1,000万円を入金しています。

しかし、契約して1年半くらいして送られてきた契約内容確認を見ると、見え方が少し変わりました。

当時の円換算レートだと、約67,953.25ドルの入金に対し、積立金は71,444.84ドルと増えていますが、実際に受け取れる解約返戻金は別で、解約控除や市場価格調整の影響も受け、元本に対して3,931.53ドル不足しており,日本円換算(1ドル150円)では約58.9万円の元本割れでした。

つまり、当初思っていた、年間で約4%増えるというのは大きな勘違いだったというわけです。

この辺りは契約書に書いてあるので、当たり前といえば当たり前ですが、FPを目の前に巧みな話術である意味洗脳状態になると、当時は「長期で持つから大丈夫」と思ってしまっていました。

流動性の低い金融商品は危険

先ほどの話から分かるように、特にまずいと思ったのは、途中で見直したくなったときに元本割れする可能性が極めて高いことです。

先ほど述べた通り10年以内の解約では、積立金が解約控除で大きく削られます。

ここはかなり怖いところです。

なぜなら、加入時には「長く持てば増える」という話ばかりが頭に残る一方で、途中でやめたくなったときにどれだけ削られるかは、あまり強く意識しないからです。

しかし、人生何があるかわかりません。10年もの長い間、大きな資産をロックされることは流動性の観点からとてつもないデメリットです。

外貨建て保険は個人で買える米国債の劣後製品でしかない

かなり強い言い方ですが、今の私はそう考えています。

なぜなら、サニーガーデンEXなどの外貨建て保険でやっていることは、ただドルで運用することだからです。

それなら、本来比較すべき相手は、

- 預金

- 日本の円建て保険

ではなく、

個人でも買える米国債や、低コストの外貨資産への投資手段

です。

この比較をすると、外貨建て保険の不利さがかなり見えてきます。だからこそ、販売側はこうした比較を前面には出してきません。

米国債を自分で買う場合でも、もちろん為替リスクはあります。それは外貨建て保険と同じです。

でも、少なくとも

- 保険会社のコスト

- 解約控除

- 途中解約時の不透明さ

- 保険としての余計な設計

は無くなります。

つまり、外貨建て保険は

米国債や外貨投資と同じようなリスクを持ちながら、それに保険会社側のコストや不自由さが上乗せされた商品

だと思います。

これでは、資産形成の手段として選ぶメリットはありません。

もし本当にドル建て資産を持ちたいなら、よりシンプルな商品を自分で購入した方が合理的です。

実際、ネット証券を開設すれば、個人でも米国債を普通に購入できます。

たとえば、楽天証券の画面ではこのように米国債を選んで購入できます。

外貨建て保険だけがドル建て資産を持つ方法ではありません。

むしろ、こうしたシンプルな選択肢があることを知ると、保険の形で持つ意味はかなり薄いと感じました。

もしこのお金を投資に回していたら

何しろ、私が外貨建て保険に入れた元本は約1,000万円です。

もしこの金額を長期でそのままインデックス投資に回していたらどうなっていたかを考えると、いまだに悲しい気持ちになってしまいます。

参考までに書いておくと、私が米国債を持っていた2024年から2025年の間、S&P500は両年とも大体20%程上昇していました。

つまり1000万円をS&P500に投資していたら、1440万、税引き後1352万ほどになる計算です。

※単純計算であり、実際の投資成果は購入時期・為替・税などで変わります。

さらに円安も進んでいるので、含み益はもっと増えますね。

大きな機会損失でした。

もちろん、投資には大きな値動きがありますし、結果は相場次第です。

でも、少なくとも外貨建て保険のように、

- 解約控除

- 市場価格調整

- 為替手数料

- 保険会社のコスト

が上乗せされる形ではありません。

つまり、同じように外貨や海外資産に期待するにしても、もっとシンプルで低コストな選択肢があったということです。

ここを考えるようになってから、外貨建て保険を資産運用の手段として持つ意味は無くなりました。

ちょっとでも悩んだら即解約したほうがいい

もちろん、理屈でわかったからといって、すぐに解約できたわけではありません。

実際にはかなり悩みました。

というのも、私が解約を考えた時期は円安が進んでいて、解約控除を差し引いても70万円ほど含み益が出ていたからです。

- いまやめると解約控除が重い

- 含み益が出ているのに、手放すのはもったいないのではないか

こういう気持ちはかなり強くありました。

でも、ここで考えないといけないのは、

いま含み益が出ているかどうか

だけではなく、

この商品をこのまま持ち続ける意味が本当にあるのか

ということです。

外貨建て保険で見えていた利益は、円安による見かけ上の追い風でした。

それは「この保険という商品が優れていた」こととは別の話です。

しかも、その裏では

- 保険会社のコスト

- 面倒な解約手続き

- 長期間の資金ロック

があります。

そうしたことまで含めて考えると、見かけ上うまくいっているように見えても、ここで見直したほうが、今後長期的に考えると合理的だと思いました。

歯を食いしばって保険を解約した

最終的に私は、この外貨建て保険を解約しました。

理由は先ほど述べた通りシンプルですが、重要なことなのでもう一度言います。

- 保険会社とFPに多くのコストを取られる

- 外貨投資をしたいなら、もっとシンプルな方法がある

- 運用の柔軟性がない

以上のことから、このまま持ち続ける合理性が見いだせませんでした。

思い切って解約して、本当に良かったと思っています。

結論:外貨建て保険はほとんどのケースで不要

結論です。

外貨建て保険は、ほとんどのケースで不要だと私は考えます。

もちろん、例外的に合う人がゼロとは言いません。

でも、少なくとも資産形成の手段として見たときには、

- 無駄なコストがかかる

- 解約しにくい

- 長期にわたる資金ロック

という問題があります。

私自身は、最初は魅力的に見えて加入しましたが、後から内容を理解するにつれて、

「これは保険の形をした、高コストで不自由な外貨投資だ」

と思うようになりました。

だから最終的には、この保険を資産形成の主役にするのはやめました。

もし今、外貨建て保険を検討している人や、すでに入ってしまって見直しを考えている人がいるなら、

- 本当に外貨建て保険である必要があるのか

- 自分で買える米国債や投資信託ではだめなのか

- 解約返戻金や手数料まで含めて納得できるのか

を一度立ち止まって考えたほうがいいと思います。

私自身は、それをちゃんと考えた結果、外貨建て保険は不要だという結論になりました。

以上、実際の契約内容と見直しの経験を踏まえて、私はこのように考えています。

皆様の資産形成の一助になれば幸いです。

コメント