こんにちは、さとさんです。

今回は、2026年の我が家の投資方針について整理します。

今年は、年初に夫婦二人の成長投資枠を一括で購入し、さらに毎月40万円の積み立てを設定することにしました。

こう書くと、かなりクレイジーに聞こえるかもしれません。

しかし、マネーフォワードの去年の収支を集計し、余剰資金を計算した結果こうなったので仕方ありません。

余剰資金の振り分けを考えたとき、年初一括購入額、毎月の積み立て額、iDeCoの開始、保険解約後の投資信託への振り替えなどを決めました。

今回は、去年の収支を振り返り、今年どのような投資戦略をとることにしたのか、その考え方をまとめます。

2026年の投資方針を決める前に、2025年の収支を集計した

我が家では、マネーフォワードのCSVデータをもとに、毎月Excelに収支を転記しています。

かつての私は、数字の裏付けがない雰囲気的に投資額を決めていました。

そのせいで、投資金額が少なく、余裕資金を無駄に使ってしまうという典型的な浪費パターンに陥ってしまっていました。

そこで、去年から、まず家計の実態を把握してから投資方針をきっちりと決めようと決意しました。

こうすることで、自分でも納得して投資を継続でき、浪費やタイミング投資などのスケベ心を出さなくて済みます。

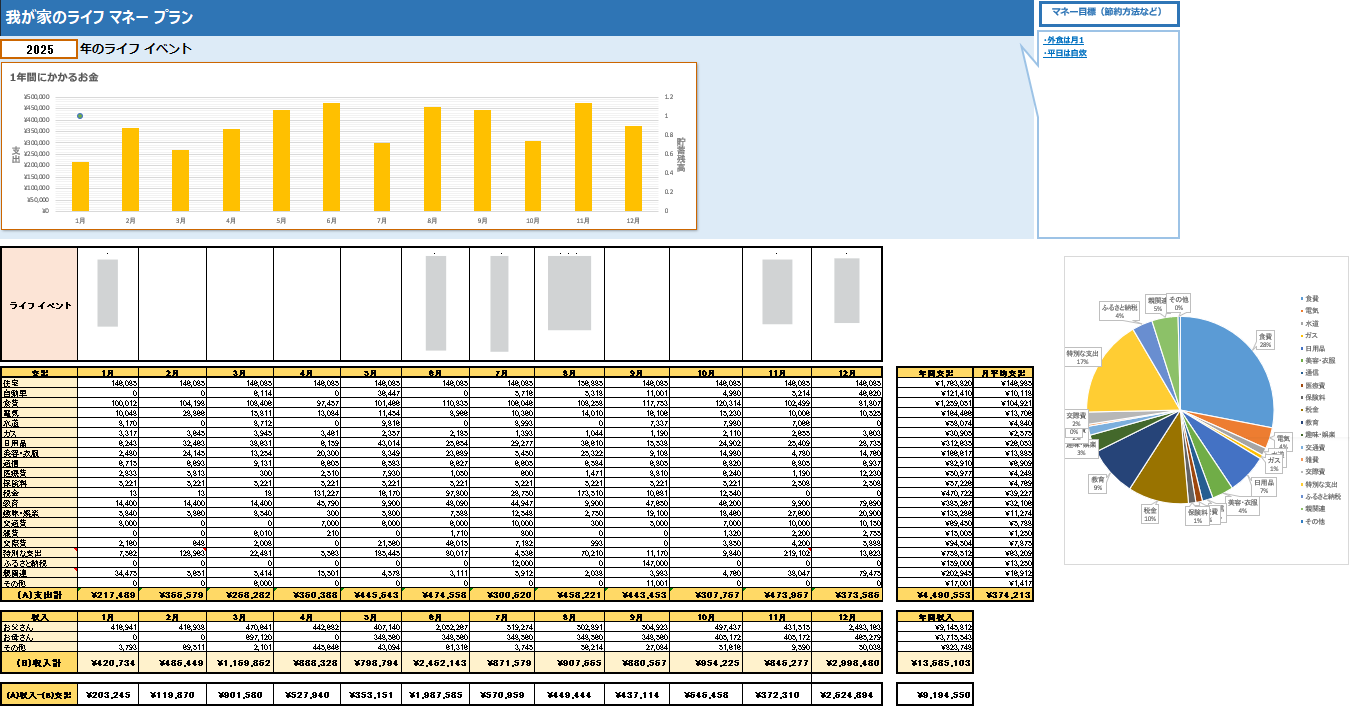

というわけで、ここでは、実際に2025年の収支をまとめたExcelのスクリーンショットを載せておきます。

恥ずかしいので、ライフイベントは隠しておきました。

ちなみに、このエクセル自体はMSのエクセルテンプレートからダウンロードしています。

月ごとに見ると、税金や特別な支出、賞与月の影響などでかなり凸凹があります。

これだとわかりにくいので、まとめてみました。

まずは、年間ベースで整理すると、次のようになりました。

| 項目 | 金額 |

|---|---|

| 年間収入 | 13,685,103円 |

| 年間支出 | 4,490,553円 |

| 年間収支差額 | 9,194,550円 |

| 月平均支出 | 374,213円 |

こうして見ると、月ごとのブレはあっても、年間ではかなりはっきりと家計の輪郭が見えます。

この数字をベースに、生活防衛費を残し、残りを投資に回すという考え方です。

こうしてはっきりと、2025年の家計を1年分通して確認したことで、我が家がどの程度までなら無理なく投資を増やせるのかを把握できます。

支出の中では、住宅ローンの返済費が年間176万円、食費が年間126万円、教育費が年間38万円、特別な支出が年間75万円ほどでした。

こうした主要費目を見ても、我が家の生活コストがだいたいどのくらいなのかを把握できたのは大きかったです。

2026年の投資方針

2025年の収支を集計した結果、約半年の200万円を生活防衛費として残し、それ以外はすべて投資に回すことに決めました。

回し方としては、以下の2点を基本的な考え方としています。

- 余剰資金は可能な限り早く市場にさらす

- 破綻しない積立金額を設定する

具体的なアクションを説明していきます。

年初に成長投資枠を一括で購入

まず、2026年は年初に私と妻の成長投資枠480万円を一括で購入しました。

実際の購入履歴は、こんな感じです。

方針を決めるのが少し遅くなってしまい、本来の方針からすると不要だった投資信託まで含んでしまったのは、反省しています。

一括投資について補足すると、私は投資のタイミングは読めないと考えています。

加えて、過去のデータでは、一括投資のほうが積み立て投資よりもパフォーマンスがやや良くなる傾向があることも知られています。もちろん、これはあくまで過去データにすぎませんが、それでも私は、一括のほうが合理的だと考えています。

また、故・山崎元さんが、「積み立て投資は下落したほうが得という考え方だ」といった趣旨のことを述べていたのが、かなり印象に残っています。

それを聞いてから私は、積み立て投資はある意味で「下落に賭けるタイミング投資」のような側面もあるのではないか、と思うようになりました。

もちろん、一括で入れると、その直後に相場が下がることもあります。

しかし、そのリスクも含めて長期で持つ前提なら受け入れて、できるだけ早く市場に資産をさらしておくほうがよい、と私は考えています。

いわゆる「稲妻の輝く瞬間」に、できるだけ多くの資産を市場に置いておきたい、という考え方です。

積み立てと一括には、それぞれさまざまな考え方があります。

どちらが優れているかというよりも、最後はどちらが自分で納得できるか、ということなのだと思います。

積み立て枠と特定口座でも積み立てることにした

年初の一括購入だけでなく、2026年は毎月40万円の積み立ても設定しました。

実際の積み立て設定は、このようにしています。

これは、2025年の年間収支をもとに逆算して決めました。

2025年の年間の収支差額は約919万円。

ここから、年初に一括投資した分の480万円を引くと、残りは439万円です。

439万円を12か月で割ると、ひと月あたりに投資へ回せる金額は約36.6万円になります。

ざっくり言えば、毎月37万円くらいなら現実的に投資できそうという計算です。

ただ、せっかくならもう一段階だけ踏み込みたいと思いました。

そこで、食費を毎月3万円削減し、その分を投資に回して、毎月40万円投資するという目標を立てました。

こういう縛りを自分に課したほうが、家計管理にも気合いが入ります。

計算をまとめるとこうなります。

| 項目 | 金額 |

|---|---|

| 年間収支差額 | 919万円 |

| 年初の一括投資額 | 480万円 |

| 残り | 439万円 |

| 月あたりの投資可能額 | 約36.6万円 |

| 食費3万円削減後の目標額 | 40万円 |

振り分け方は、次の通りです。

| 口座名義 | 証券会社 | 口座区分 | 毎月の積立額 |

|---|---|---|---|

| 私 | 楽天証券 | 積み立て投資枠 | 10万円 |

| 私 | 楽天証券 | 特定口座 | 5万円 |

| 妻 | 楽天証券 | 積み立て投資枠 | 10万円 |

| 妻 | 楽天証券 | 特定口座 | 5万円 |

| 私 | SBI証券 | 特定口座 | 10万円 |

| 合計 | 40万円 |

このように、夫婦それぞれの楽天証券口座で積み立て投資枠を毎月10万円、特定口座を毎月5万円、さらに私のSBI証券で特定口座を毎月10万円積み立てています。

実際、かなりきつめの設定をしていますが、理論上問題ないはずなので、まずは初めてみようの精神で設定しました。ダメだったら、途中から設定金額を変更すれば大丈夫だと前向きに考えていきます。

話がそれますが、こうして証券会社や口座を分けているのは、ポイントを最大限取りに行きたいからです。

投資は利回りだけでなく、こうしたポイント還元や仕組みづくりも積み上げの一部だと思っています。

同じ積み立てをするなら、もらえるものはきちんともらったほうがいいですし、その小さな差も長く続ければ無視できません。

ポイ活については、別の記事に詳しくまとめます。

保険を解約して、返戻金を投資信託に回した

ここまで書いてきた年初の一括投資や毎月40万円の積み立ては、主に2025年の収支をもとに考えたものです。

それとは別に、2026年の資産形成でかなり大きいのが、外貨建て保険を途中解約して返戻金を受け取り、その資金を投資信託に回すことにしたことです。

今回、保険を解約したことで戻ってくる見込みのお金は、約1070万円です。

これは毎月のキャッシュフローから生まれる投資余力とは別で、いわば一時的にまとまって動かせる資金です。

実際に返戻金が入った外貨口座の画面は、こんな感じです。

生活防衛費として約200万残っているので、これは全額投資信託に回そうと考えています。

ちなみに、この保険は、2024年の住宅購入時にFPへいろいろ相談した流れで加入したものです。

当時の私はマネーリテラシーが低く、今振り返ると、かなり後悔の残る判断でした。

気になった方は、「FP相談はやめた方がいい?ライフプランの相談と落とし穴とほけ営業のからくり」の記事にまとめています。

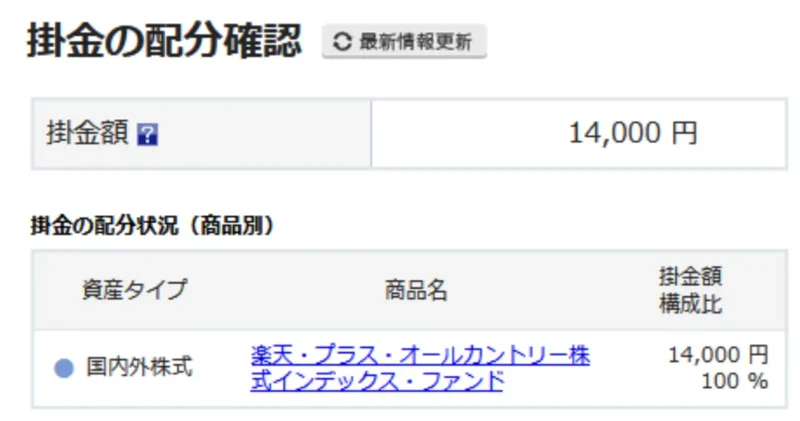

資金ロックが嫌で避けていたiDeCoも今年から始めた

2026年は、iDeCoも始めました。

iDeCoは以前から気になっていましたが、これまではずっと後回しにしていました。

理由はシンプルで、資金がロックされるのが嫌だったからです。

NISAのように必要なときに売却して現金化できるものと違って、iDeCoは原則60歳まで引き出せません。

そこにずっと抵抗感がありました。

しかし、最近年収が上がり、所得税が増えているので、改めて楽天のiDeCoの節税シミュレーションを試してみたところ、資金ロックのデメリットよりも、節税メリットを重視するべきだと思いました。

約30年で月1万円ちょっとの拠出を惜しんで避けていた一方で、確実に取れる節税メリットを捨てていたと言えます。

これに関しては、だいぶセンスがなかったと思います。

もちろん、引き出せないお金が増えることへの抵抗感がなくなったわけではありません。

それでも、長期で資産形成をしていく前提なら、iDeCoはやはり使ったほうがいい制度だと判断して、今年から始めることにしました。

そういった理由から、iDeCoは私の楽天証券で、オルカンに全力投資を決めました。

眠っていたポイントも投資に回すことにした

今年はもうひとつ、ポイント投資も始めました。

きっかけは単純で、使わずに眠っていたポイントがあったからです。

具体的には、PayPayポイントとau PAYポイントを、アメリカに連動する商品に全振りしています。

現金を追加で入れるわけではないので、資産形成全体への影響は誤差の範囲になります。

しかし、やってみると、個人的には思わぬメリットがありました。

それは、相場が大きく下がっているときのメンタル維持に使えることです。

相場が下がっていると、マネーフォワードの資産額を見るのがつらいとき、ありますよね。

そんな時、ポイント投資の成績を見ると、「なるほど、これくらいの下落か」と、ゆるくポイントの値動きを見て、お茶を濁しながら心の平静を保てることに気づきました。

もちろんこの後でマネーフォワードの更新ボタンは押してはいけませんよ。

金額としては小さくても、投資を前向きに続けるための仕組みとしては意外と悪くないなと思っています。

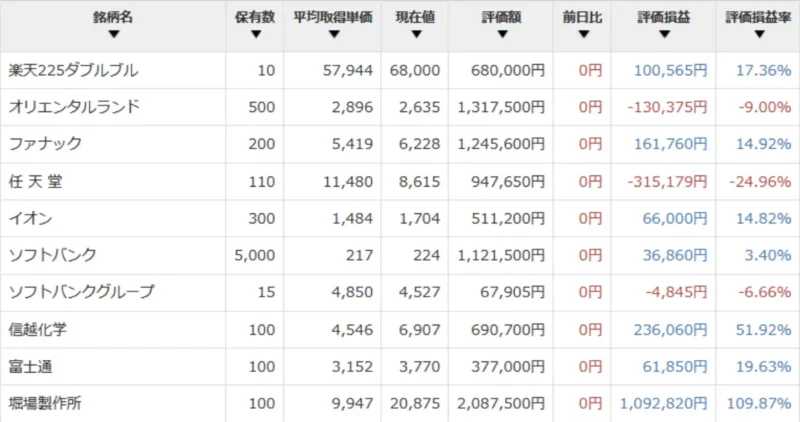

スケベ心で買った個別株は反省

一方で、2026年の投資方針を考えるうえで、反省していることもあります。

それが、スケベ心で買った個別株です。

インデックス投資を軸にすると決めているのに、「これは上がるかも」「ちょっと取れるかも」と思って買った個別株の中には、かなり大きく値下がりしているものもあります。

もちろん、個別株そのものが悪いというつもりはありません。

でも、少なくとも私の場合は、そういう売買に向いていないなと感じました。

いま振り返ると、再現性のある資産形成というより、欲に引っ張られていた部分がかなりありました。

その経験があるからこそ、2026年はなおさら、インデックス中心の積み上げを軸にしたいと考えています。

そんな私のスケベ心が生んだ個別株の成績は、戒めのために公開しておきます。

2026年は100%インデックス投資

ここまでいろいろ書いてきましたが、2026年の方針をひとことで言うなら、今年はインデックス投資に全振りです。

2025年の収支を1年分集計して、家計の実態を確認しました。

その結果をもとに、年初に成長投資枠を一括で入れ、毎月の余剰資金を積み立てに回し、保険の見直しやiDeCo、ポイント投資も含めて、資産形成の仕組みを整えることにしました。

家族4人で楽しく暮らしながら45歳FIREを目指す我が家にとっては、こういう堅実なやり方がいちばん合っていると思っています。

なお、ここでいう「100%インデックス投資」は、2026年の新規投資資金については原則すべてインデックス投資に回すという意味です。

すでに保有している個別株はありますが、少なくとも今年これ以上、個別株に新しく資金を入れるつもりはありません。もしインデックスに回す現金が足りなくなれば、損失が出ている個別株から売却し、投資信託の資金にします。

まとめ

2026年の投資方針を決めるにあたって、まず2025年の収支を1年分集計しました。

その結果、年間収入は13,685,103円、年間支出は4,490,553円、月平均支出は374,213円、年間収支差額は9,194,550円でした。

この数字を土台にして、2026年は年初に成長投資枠を一括で購入し、さらに毎月40万円の積み立ても進めることにしました。

加えて、保険を解約して得た返戻金を投資信託に回し、資金ロックが嫌で避けていたiDeCoも節税メリットを考えて開始しました。

眠っていたポイントも投資に回し、個別株の反省も踏まえて、よりインデックス中心の資産形成に寄せています。

2026年も、無理をしすぎず、でも入金力はきちんと活かしながら、コツコツ積み上げていきたいと思います。

免責事項

本記事は、我が家の投資方針や家計管理の考え方を記録したものであり、特定の商品や投資手法を推奨するものではありません。

投資判断は、ご自身の状況に応じてご判断ください。

コメント