ライフプランと保険の落とし穴シリーズ

この記事は、ライフプラン相談をきっかけに加入した保険を見直し、保険と資産形成の関係を考え直した体験をまとめたシリーズの第3回です。

- 第1回 保険と資産形成は別で考えるべき理由

- 第2回 外貨建て保険は本当に増えるのか

- 第3回 貯蓄型変額保険は本当に得なのか(この記事)

- 第4回 その保険は本当に必要なのか?

- 第5回 外貨建て保険と変額保険を解約してインデックス投資にした理由

こんにちは、さとさんです。

前回の記事では、私が加入していた外貨建て保険「サニーガーデンEX」を題材に、外貨建て保険は本当に増えるのかを考えてみました。

外貨建て保険については、FPからかなり明確に「資産形成」の文脈で勧められていました。

一方で、今回書く変額保険は少し違います。

こちらは、あくまで生命保険として勧められました。

そのうえで、

- 掛け捨てより貯蓄型のほうがよい

- どうせ生命保険に入るなら、最後に戻ってくるもののほうが無駄がない

- 掛け捨ては何も残らないが、こちらは無駄にならない

という説明がありました。

今振り返ると、この説明はかなり恣意的なものでした。

当時保険を買うつもりもなく保険の知識が0だった私は、「損しないなら貯蓄型の方がいいか」と短絡的に思い、結果として掛け捨てより得そうに見える生命保険として受け取ってしまったからです。

今回は、私が実際に提案された変額保険の設計書や契約締結前交付書面を見ながら、この保険は本当に得だったのかを考えてみたいと思います。

※あくまで、私個人の見解です。そういう考え方もあるんだと思っていただけると幸いです。

ユニットリンクは生命保険として勧められた

まず前提として、この保険は資産形成そのものとして勧められたわけではありません。

FPが強調していたのは、「もし今、自分が亡くなった場合、残された家族にいくら必要か」という考え方でした。

ライフプラン表を使って、不足する金額を計算し、その不足額を埋めるための生命保険として提案されたのが、この変額保険です。

当時の私は、住宅ローンもあり、子どもも小さく、将来のお金にかなり不安を感じていました。

そのため、「今もし自分に何かあったら家族は困る」という説明をされると、かなり説得力がありました。

しかも、そこでさらに「掛け捨てより、最後にお金が戻ってくる保険のほうが無駄がない」と言われると、「それならそちらのほうがいいのかな」と思ってしまいます。

今思えば、かなり自然に契約へ進む流れができていたと思います。

また、これは今回の話とはちょっと別ですが、FPが提案するライフプラン自体、あまりにも非現実的である、という話を以下の記事で説明しています。

https://satolabo.net/2026/03/15/fp-lifeplan-insurance-sales/

大事なのでここでも言うと、無料相談FPの出してくるライフプランは、保険を売るためのツールであるということを、かならず肝に銘じておきましょう。

話をもとに戻します。

設計書の表紙からして、かなり魅力的に見える

実際に提案された設計書の表紙がこちらです。

表紙には、「資産形成の変額保険」と書かれています。

FPからは「これはあくまで生命保険で、資産運用の商品ではない」と説明されていたのに、設計書の表紙にはしっかり「資産形成」と打ち出されているからです。

当時の私は、こういう見せ方もあって、

「どうせ生命保険に入るなら、掛け捨てよりも得なのではないか」

と思ってしまいました。

つまり、明確に「資産形成商品です」とは言われていなくても、掛け捨てより得そうに見えるような構造にはなっていて、多少なりとも刷り込みが働いたようにも感じています。

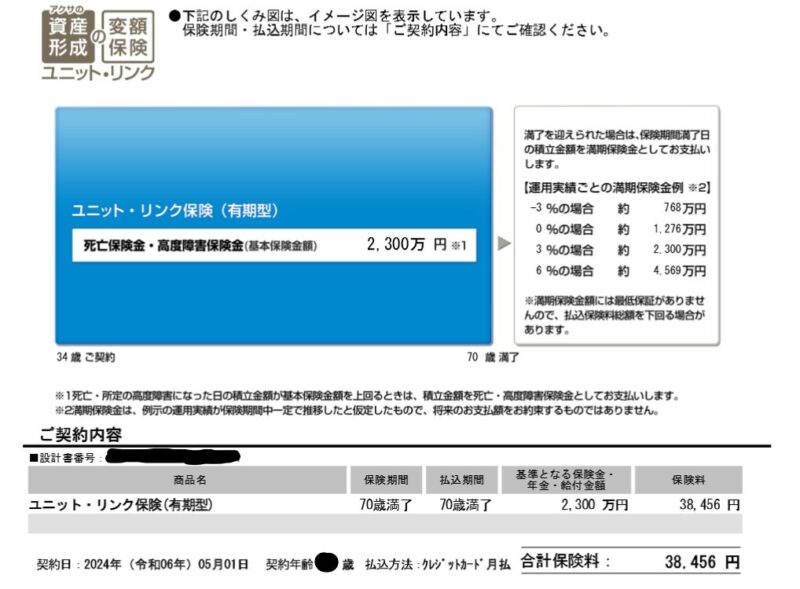

実際の契約内容を見ると、かなり重い

実際の契約内容を見ると、保障額は2,300万円、保険料は月38,456円、保険期間は70歳満了でした。

当時は、ライフプランに基づいて必要保障額を計算しているのだから、合理的なのだろうと思っていました。

でも、今あらためて見ると、かなり重い契約です。

- 保障額は大きい

- 保険料は月3万円台後半

- それを35年というかなりの長期間払い続ける

しかも、この保険料を払うために、NISAの積立額まで減らすことが提案されていました。

これは今から考えると、かなり大きな問題でした。

本当にその保障額がずっと必要なのか

この変額保険にいちばん違和感があるのは、ここです。

FPは「今もし亡くなったら不足する額」をもとに保障額を設計していました。

でも、よく考えると、その必要保障額がずっと同じままであるはずがありません。

年齢が上がっていけば、

- 住宅ローン残高は減る

- 子どもの教育費はいずれ終わる

- 金融資産は増えていく

- 必要な保障額も普通は減っていく

はずです。

つまり、30代の今必要な保障額と、50代や60代で必要な保障額は、本来同じではないはずです。

それなのに、提案されたのは、かなり長い期間にわたって高い保険料を払い続ける設計でした。

さすがにこれはおかしいのではとFPに突っ込んだところ、「減額できるから大丈夫」と言われ、「今は多めに補償を持っていて、将来見直せばいいか」と、これまた簡単に安心してしまいました。

ただ、後から自分で調べてみると、減額には大きな制限があり、実際にアクサ生命に問い合わせてみたところ、FPの説明を鵜吞みにしたことを、海よりも深く後悔しました。

この話は重要なので、以下の記事で詳しく説明しています。

準備中

話をもとに戻しますが、今振り返ると、本来は年齢とともに必要保障額が減るなどの状況の変化に全く対応できない設計になっていたように思います。

「掛け捨ては損、貯蓄型は得」はかなり危ない

このときの説明で、特に印象に残っているのが、「掛け捨ては何も残らないけれど、貯蓄型なら最後に戻ってくるから得」という話です。

これはかなり強い営業トークだと思います。

たしかに、掛け捨て保険は満期になっても何も戻りません。

その意味では、「もったいない」と感じる人がいるのは自然です。

でも、この比較の仕方はかなり危ういです。

掛け捨て保険は、本来、必要な保障をできるだけ低コストで持つための商品です。

一方で、この変額保険は

- 死亡保障

- 積立

- 運用

- 保険会社のコスト

- 販売手数料

が全部混ざっています。

つまり、「戻ってくる」ことと引き換えに、

- 高い保険料

- 長い資金拘束

- 解約時の不利さ

- 複雑なコスト構造

を受け入れている可能性があるわけです。

それを無視して「掛け捨てより得」と言ってしまうのは、かなり乱暴だと思います。

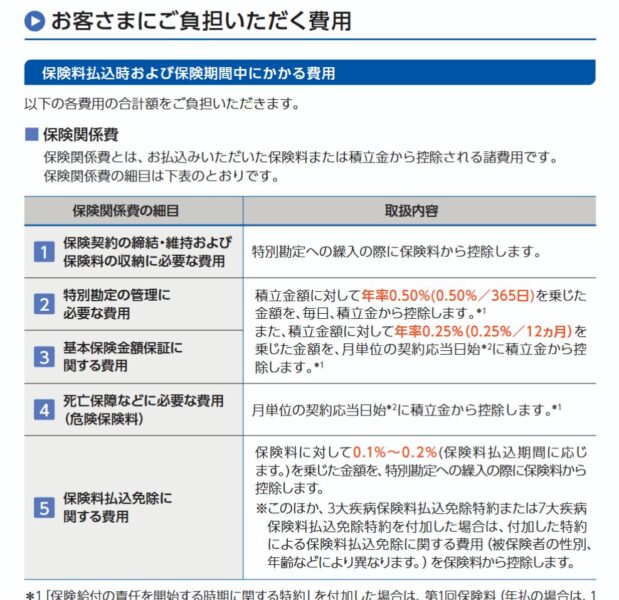

交付書面を見ると、コストも制約もかなり重い

設計書や契約締結前交付書面をよく読むと、この商品の重さがさらに見えてきます。

たとえば、書類には、保険料や積立金から各種費用が差し引かれることが書かれています。

具体的には、積立金に対する費用や保険料に対する費用がかかり、さらに運用関係の費用もあります。

また、契約締結前交付書面には、

- 払いもどし金額や満期保険金額が払込保険料総額を下回る場合がある

- 最低保証はない

とはっきり書かれています。

つまり、「最後にお金が戻ってくる」と言っても、払った分より必ず得になるとはどこにも書いていないわけです。

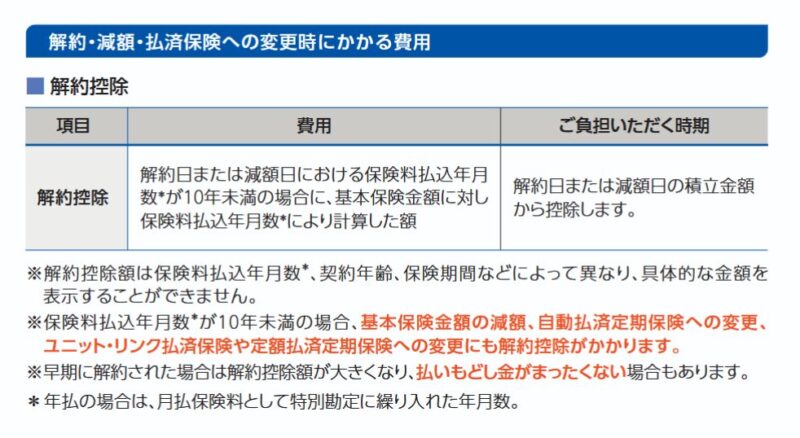

途中で見直したくなったときにかなり弱い

さらに厄介なのは、解約です。

書類には、10年未満の解約には解約控除があることが書かれています。

しかも、特に早期解約については、払いもどし金がかなり少なくなる場合があるとも書かれていました。

これはかなり重要なポイントです。

なぜなら、人生はそんなに予定通りにいかないからです。

- 家計の状況が変わる

- 投資について学んで考えが変わる(私はこれ)

- 今の保障設計が本当に必要か見直したくなる

ということは、普通にあります。

でも、そうやって途中で立ち止まりたくなったときに、「やめるとかなり不利」という設計になっているのは、かなり厳しいです。

「掛け捨てじゃないから得」と言われても、途中で動けないなら、その時点でかなり危うい商品だと思います。

それにしても、改めてみても恐ろしい契約ですね、どれくらい減るのかわからないのですから。

NISAを減らしてまで入る意味があったのか

私がこの保険を特にまずかったと思うのは、NISAの積立を減らしてまで入ったことです。

当時は、FPからいろいろなセールストークを浴びて、保険も資産形成の一部のような感覚になっていました。

でも、今から見ると、

- 高い保険料を長期で払う

- 各種コストがかかる

- 解約しにくい

- 一方でNISAの積立は減る

という形になっていて、資産形成の観点ではとんでもなく不利でした。

せっかく非課税で長期投資できる制度があるのに、そこに回せるお金を減らしてまで、複雑で高コストな保険商品にお金を入れていたわけです。

正直、かなり遠回りだったと思います。

掛け捨て+NISAにした場合

ここで、FPの言う貯蓄の方が掛け捨てより無駄がないという話を検証してみましょう。

私の変額保険の保証額2300万は、掛け捨てだと月約7000円くらいのようです。

つまり、本当に公平な比較は、こうなるはずです。

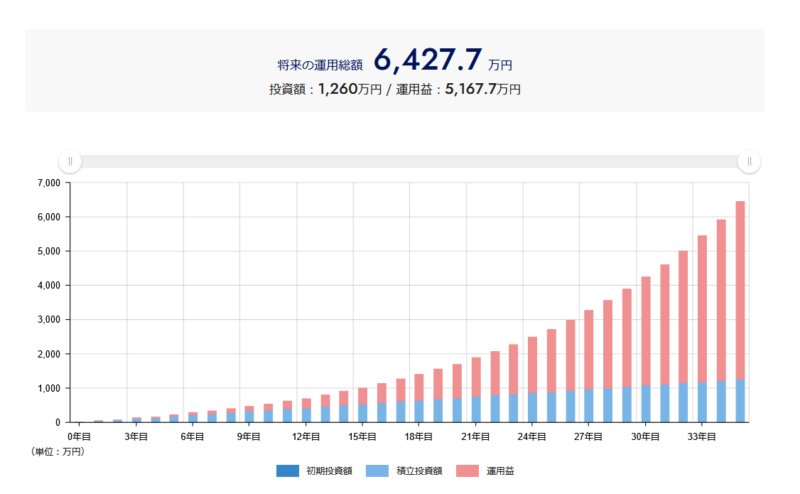

変額保険(月38,456円) vs 掛け捨て保険(月7,000円)+インデックス投資(月31,456円)

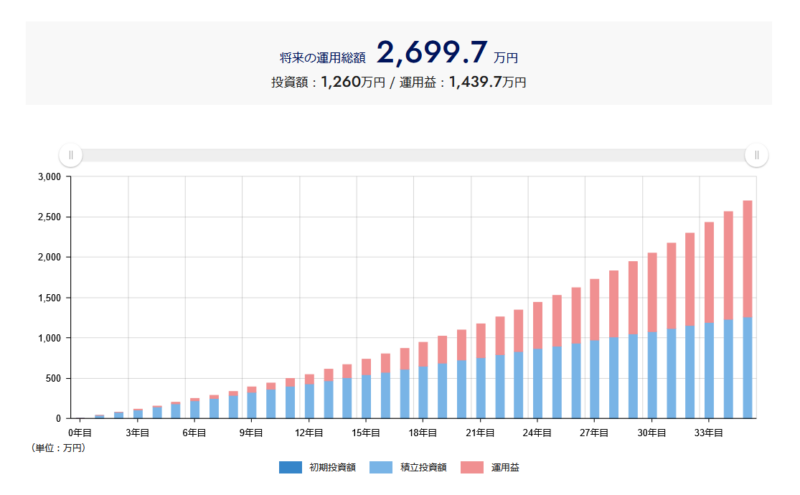

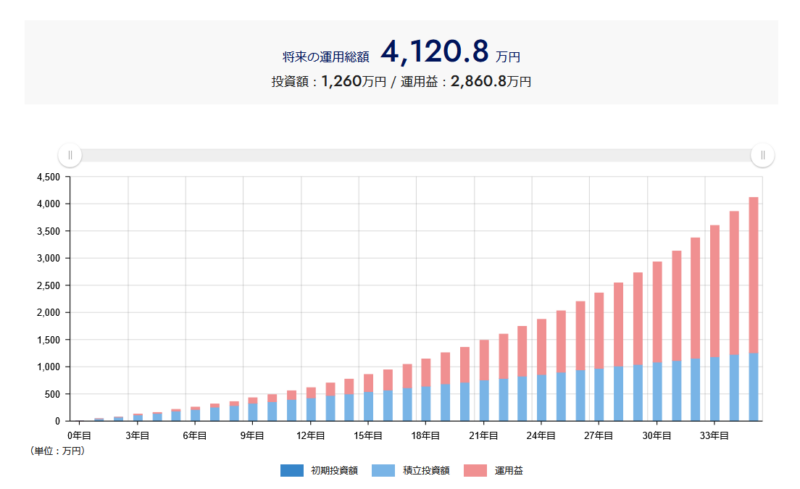

掛け捨て保険で同じ2,300万円の死亡保障を確保しながら、浮いた差額の約3.1万円を35年間毎月そのままインデックス投資に回す。月々の出費は同じ38,456円のまま、死亡保障も同等。変わるのは運用の中身とコスト構造だけです。

保険のみの場合、積立元本は1,615万円になります。

対して、インデックス投資のシミュレーションはこちらです。

それぞれ、2,699万、4,120万, 6,427万まで資産が拡大する結果になっています。

年利別に運用したそれぞれの資産額と、変額保険の払込総額(約1,615万円)との差をまとめると以下のとおりです。

| 年利 | 35年後の資産試算額 | 保険料総額(1,615万円)との差 |

|---|---|---|

| 4% | 約2,699万円 | +約1,084万円 |

| 6% | 約4,120万円 | +約2,505万円 |

| 8% | 約6,427万円 | +約4,812万円 |

この表からわかる通り、どのケースにおいても保険のみ持っていた場合を大きく上回る資産額に膨らんでいます。

どう考えても貯蓄が得だとは思えない結果です。当時の自分に教えてあげたい。

もちろん、これはあくまで一定の利回りを仮定したシミュレーションにすぎません。

実際の投資結果は相場によって上下しますし、生命保険の保障機能そのものを完全に置き換えるものでもありません。

ただ、それでも、同じお金を35年にわたって拠出するなら、低コストの積み立て投資という選択肢があったことは事実です。

しかもNISAであれば、運用益に税金がかからないという大きなメリットまであり、先ほどの表の保険料との総額の差が非課税になりそのまま受け取れるのです。

そう考えると、NISAの積立を減らしてまでこの保険に入ったのは、やはり資産形成という意味ではかなり不利だったと思います。

そもそも,私にこの生命保険は必要だったのか

この保険を見直していて、もう一つ強く思ったことがあります。

それは、そもそも私にここまでの生命保険が本当に必要だったのか、ということです。

生命保険が必要かどうかは、単純に「子どもがいるから必要」「一家の大黒柱だから必要」といった話ではなく、自分が亡くなったときに、遺された家族がどれだけお金に困るのかで考えるべきだと思います。

たとえば、生命保険が必要になりやすいのは,

- 子どもがまだ小さく教育費や生活費の負担がこれから大きい

- 配偶者の収入だけではしばらく家計を支えきれない

- 金融資産がまだ十分にない

- 住宅ローンや固定費の負担が重い

といったケースです。

一方で、そこまで大きな保障が不要なこともあります。

- すでにある程度の金融資産がある

- 配偶者にも安定した収入がある

- 公的保障や遺族年金でかなりカバーできる

- 住宅ローンは団信で大部分が消える

- 子どもが大きくなり今後必要な教育費が減っていく

こうした条件があるなら、必要保障額は想像よりかなり小さい可能性があります。

必要保障額は年齢とともに減っていくのが普通です。

住宅ローン残高は減りますし、子どもの教育費もいずれ終わります。金融資産も少しずつ積み上がっていきます。

そう考えると「今死んだら今足りない額」をもとに、その後も長期間ほぼ同じ保障額を持ち続ける設計は、柔軟性が低すぎるように思えます。

少なくとも私は,この変額保険を見直す中で,自分に必要だったのはここまで重い貯蓄型の生命保険ではなく、本当に必要な保障額をもっと冷静に見積もることだったと感じました。

貯蓄型変額保険は本当に得なのか

ここまでを踏まえると、私の答えはかなりはっきりしています。

「掛け捨てより得になる商品ではない」

これです。

たしかに、掛け捨てではありません。最後に何かしら戻ってくる可能性はあります。

でも、その裏には、

- 高い保険料

- 長い資金拘束

- 各種コスト

- 解約時の不利さ

- NISAを減らす機会損失

がありました。

そこまで考えると、少なくとも私は、掛け捨てより得ではない、むしろかなり損をしているという結論になりました。

保障はシンプルに、資産形成は別で考えたほうがいい

この保険を見直して、あらためて思ったのは、やはり保障は保障で考え、資産形成は別で考えたほうが合理的だということです。

もし死亡保障が必要なら、

- 本当に必要な保障額はいくらか

- いつまで必要か

- もっとシンプルな保険で足りないか

を考えて、できるだけ低コストに備えればいいと思います。

一方で、資産形成をしたいなら、

- NISA

- オルカン

- S&P500

のような、低コストでわかりやすい商品を中心に考えたほうが、ずっと納得感があります。

少なくとも私は、この保険に一時的に加入したことでかなり遠回りしました。

今では、この経験のおかげで、お金のことをしっかり考えられるようになったと、ポジティブに捉えるようにしています。

まとめ

この変額保険は、FPからはあくまで生命保険として勧められました。

でも実際には、

- 掛け捨てより得そうに見える説明

- 設計書の見せ方

- 最後に戻ってくるという安心感

によって、かなり魅力的に見えていました。

しかし、後から書類を見直してみると、

- 本当にその保障額を長く持ち続ける必要があったのか疑問がある

- 各種費用や解約控除が重い

- NISAを減らしてまで入る意味は薄かった

- 「掛け捨てより得」とはとても言えない

ということがわかりました。

私自身は、この保険を見直した結果、「生命保険として勧められたとしても、この設計が合理的ではない」という結論になりました。

ここまでお話したのは、あくまで、私個人の見解です。保険が本当に必要な人もいると思うので、そこはケースバイケースだということをご理解いただけると幸いです。

次回は、すでにこうした保険に入ってしまった人はどうすべきかについて、自分の体験をもとに整理してみたいと思います。

ライフプランと保険の落とし穴シリーズ

この記事は、ライフプラン相談をきっかけに加入した保険を見直し、保険と資産形成の関係を考え直した体験をまとめたシリーズの第3回です。