ライフプランと保険の落とし穴シリーズ

この記事は、FPへのライフプラン相談により加入した保険を見直し、保険と資産形成の関係を考え直した体験をまとめたシリーズの第2回です。

- 第1回 保険と資産形成は別で考えるべき理由

- 第2回 外貨建て保険は本当に増えるのか(この記事)

- 第3回 貯蓄型変額保険は本当に得なのか

- 第4回 その保険は本当に必要なのか?

- 第5回 外貨建て保険と変額保険を解約してインデックス投資にした理由

こんにちは、さとさんです。

前回の記事では、保険と資産形成は別で考えたほうがいい理由について書きました。

私は、住宅購入をきっかけにFPにライフプランや資産運用について相談し、「保障がありながら資産運用の効果も期待できる」と説明された外貨建て保険保険に入ってしまいました。

今回は、私が実際に加入していたメットライフ生命のサニーガーデンEXの設計書や契約情報をもとに、外貨建て保険は本当に増えるのかを考えてみたいと思います。

外貨建て保険は「増える保険」として勧められた

外貨建て保険を勧められた際、説明の中心にあったのは「保険」よりも「増える」という話でした。

例えば、

- 円よりドルのほうが金利が高い

- 予定利率が高い

- これからのトレンドは円安なので長期で持てば老後資金や教育費に使える

- 住宅ローンの繰上返済にも充てられる

といった説明です。

当時の私は、投資についてまだ十分に理解していませんでしたし、「お金の専門家に相談しているのだから間違いないだろう」と思っていました。

そのため、ドル建てで4%台の利率がつくと言われると、かなり魅力的に見えてしまいました。

設計書にはたしかに魅力的な数字が並んでいた

実際に提案されたサニーガーデンEXの設計書には、予定利率4.45%と書かれていました。

4.45%という数字だけを見ると、かなりよく見えます。

当時はドル円が147円台で、私のような素人が右肩上がりのドル円のチャートを見ると、確かにこの先も円安が進みそうだと根拠もなく思ったし、当時の円預金や円建て保険の利回りよりはるかに良いし、「長期で持てば増えるのだろう」と思ってしまうのも自然だったと思います。

しかも、前回の記事で触れたように、ライフプラン表の中では、この保険の満期金を前提に47歳で住宅ローンを1,000万円繰上返済する計画まで組まれていました。

つまり,この外貨建て保険は単なる保険ではなく、将来の資産形成の中核のような役割を与えられていたのです。

「増える」と「有利」は同じではない

ここで大事なのは、外貨建て保険が増える可能性があることと、資産形成の商品として有利であることは別だということです。

外貨建て保険は、タイミグがよく、うまくいけば増えることがあります。

特に、

- ドル金利が高い

- 円安が進む

- 長く持ち続ける

という条件がそろえば、結果的にプラスになることはあります。

ただしそれは、保険だから優れているというより、ドル建て資産がその時期に有利だったというたまたまそうなったという面が大きいです。

特に最近は円安が過去最高に進んでいるので、高市さんもぽろっと言ってましたが、ドル建てで資産を保有している人はみんな爆益となっています。

しかし、もし同じようにドル建て資産や海外資産に投資するなら、もっと低コストでシンプルな方法があると思います。

ここを見落として、「増える可能性がある」ことと「一番合理的である」ことを同じに考えてしまうのはとても危険だと思います。

実際の契約情報を見ると見え方が変わる

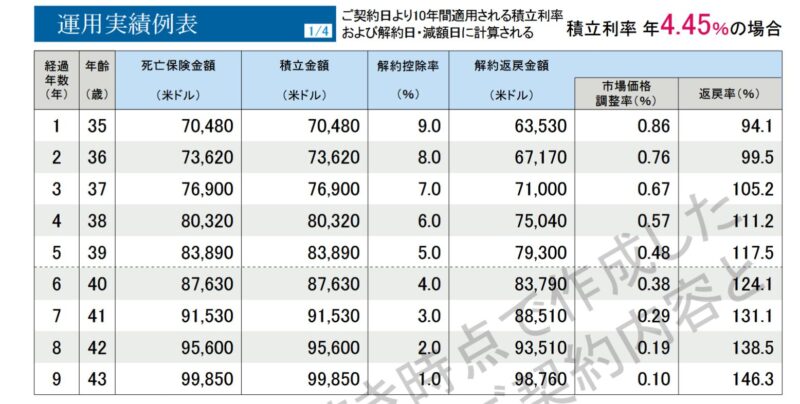

私が契約したサニーガーデンEXの基本保険金額は67,155.96ドルで、解約返戻金を見ると67583.62ドルとなっています。

ここだけを見ると、「やはり増えているじゃないか」と思うかもしれません。

しかし、積立金は2年間年利4.45%で運用したため、本来であれば積立金である73,292.05ドルが返ってきてほしいところです。

しかし、実際に解約して受け取れる金額は67583.62ドルで、0.6%しか増えていません。

これは、

- 解約控除額:5863.36ドル

- 市場価格調整額:-109.93ドル

が関係しており、積立金額だけ見ていると、実際の損益を見誤ってしまいます。

外貨建て保険は,保険・為替・手数料が混ざっている

返戻額の式は、先ほどの資料では以下のように定義されていました。

解約返戻額=積立金-解約控除額-市場調整価格

解約控除額は、契約年数が経過するごとに、初年度を10%として、1年経過すると9%、2年経過すると8%、10年経過すると0%と減っていく解約手数料のようなものです。

私のケースでは、2年経過時に解約したので、8%の解約控除額となり、積立額の8%である5863.36ドル(1ドル150円として89万円くらい)が引かれています。

市場調整価格は、自分が購入した米国債が、売却時の債券価格と比較して高いか、低いかで決まります。

自身が購入した債券価格よりも、売却時の債権価格が上昇している(利回りが下がっている)と、安く買って高く売ることになるので、市場調整価格はマイナスになり、解約返戻額に対してプラスに働きます。

逆に自身の債権価格よりも下落している(利回りが上がっている)と、市場調整価格はプラスになり、解約返戻額に対してマイナスに働きます。

私のケースでは、自分が購入した時点より、売却時点の方が米国債の価格が上昇していたため、運よく返戻額に対してプラスになりました。

さらに、最終的に円にするなら、為替レートも関係してきます。

私が米国債を購入した際は、1ドル約148円だったのに対し、売却時期は159円ほどで10円以上円安に動いていました。

また、ここでは触れませんが、円で受け取る場合は、換金の手数料が別途かかります。

これを保険会社に任せると、相場より高い手数料を取られるので、かならず自分で安い手数料の外貨預金口座を開いて、そこに送金してもらいましょう。

この話は別の機会に記事にして解説します。

このように、外貨建て保険には

- 保険

- 外貨投資

- 為替

- 控除(各種手数料)

が全部混ざっています。

そのため、

- 何によって増えたのか

- どこでコストが引かれているのか

- 解約時にどのくらい受け取れるのか

が非常に見えにくくなります。

もし「ドル建てで増やしたい」「海外資産に投資したい」という目的だけなら、もっとシンプルな投資手段があります。

それでも保険という形を選ぶのは、どういうメリットがあるのでしょうか。

考えてみましたが、思い浮かびませんでした。

本当に増えたのは「保険」ではなく「為替」

今回、私のケースを例として解説しましたが、2年で解約して大きな控除をひかれたにもかかわらず、実際の返戻額は元本よりも増えていました。その理由は、保険商品そのものが優れていたからではなく、為替が円安に振れていたからというのが大きな要因です。。

もし円安が進めば、ドル建て資産の円換算額は大きくなります。

逆に言えば、円高に戻れば見かけ上の利益は一気に縮むどころか、大きくマイナスになります。

つまり、外貨建て保険が「増えた」ように見えても、その中身を分けてみると

- 為替要因

- 相場環境

などが混ざっていることになります。

ここを区別せずに「外貨建て保険だから増えた」と考えてしまうのは危険です。

外貨建て保険は本当に増えるのか

ここまでを踏まえると、答えはこうなります。

外貨建て保険は増えることはある。

しかし、だからといって資産形成の商品として合理的とは限らない。

これが、今の私の結論です。

増える可能性はあります。

ただし、それは

- ドル金利

- 為替

- 長期保有

といった条件がたまたま有利に働いた結果かもしれません。

一方で、その裏には

- 解約控除

- 市場価格調整

- 為替手数料

- 手続き関係(外貨両替手数料など)のコスト

があります。

つまり、外貨建て保険は増える可能性もあるが、かなり複雑でコストも見えにくい商品だと思います。

同じように資産形成するなら,もっとシンプルな方法がある

今の私が思うのは,もし本当に資産形成をしたいなら,外貨建て保険よりも,もっとシンプルで低コストな方法を先に検討すべきだったということです。

例えば、

- オルカン

- S&P500

のようなインデックスファンドであれば、

- 商品構造がわかりやすい

- コストが低い

- 解約控除のような大きな制約がない

というメリットがあります。

外貨建て保険のように、保障と投資と為替が一つに混ざっていないぶん、とてもわかりやすいです。

だから今は、保障は保障で必要な分だけ考え、資産形成は投資で行うほうがずっと合理的だと思っています。

まとめ

サニーガーデンEXの設計書や契約情報を見直してみると、外貨建て保険が「増える」と言われる理由はたしかにありました。

4%を超える予定利率は魅力的ですし、積立金も一見すると増えています。

ただ、実際には

- 解約控除

- 市場価格調整

- 積立金と解約返戻金のズレ

- 為替要因

があり、見た目ほど単純ではありませんでした。

結局のところ、外貨建て保険は「増えることもある商品」ではあっても、資産形成の主役として合理的かというと疑問が大きいと感じています。

私は最終的にこの保険を解約し、資産形成についてはインデックス投資のS&P500とオルカンに切り替えました。

今振り返ると、そのほうがずっとシンプルで納得感があります。

次回は,もう一つ加入していた貯蓄型変額保険について、本当に掛け捨てより得なのかを考えてみたいと思います。

ライフプランと保険の落とし穴シリーズ

この記事は,ライフプラン相談をきっかけに加入した保険を見直し,保険と資産形成の関係を考え直した体験をまとめたシリーズの第2回です。

コメント