ライフプランと保険の落とし穴シリーズ

この記事は、ライフプラン相談をきっかけに加入した保険を見直し、保険と資産形成の関係を考え直した体験をまとめたシリーズの第5回(最終回)です。

- 第1回 保険と資産形成は別で考えるべき理由

- 第2回 外貨建て保険は本当に増えるのか

- 第3回 貯蓄型変額保険は本当に得なのか

- 第4回 その保険は本当に必要なのか?

- 第5回 外貨建て保険と変額保険を解約してインデックス投資にした理由(この記事)

こんにちは、さとさんです。

いよいよシリーズの最終回です。

ここまでの4回で、私が住宅購入をきっかけにFPにライフプランを相談した延長で加入してしまった保険を見直した経緯を書いてきました。

第1回では、保険と資産形成はそもそも別で考えるべきという、シリーズ全体の前提を整理しました。

第2回では、私が加入していた外貨建て保険「サニーガーデンEX」の設計書を実際に見ながら、本当に増えるのかを検証しました。

第3回では、変額保険「ユニットリンク」を取り上げ、掛け捨てより得と言われた商品の実態を確認しました。

そして第4回では、すでに保険に加入してしまった人が自分で確認すべきポイントと、実際に損切りするときのつらさについて書きました。

今回は、それらを経て私が実際にどう行動したか、そして最終的にインデックス投資に切り替えることにした理由を整理します。

保険を解約するまでの経緯

各回の詳細はそれぞれの記事に譲りますが、ここで流れを簡単に整理しておきます。

住宅購入をきっかけに無料のFP相談を受けた結果、外貨建て保険「サニーガーデンEX」と変額保険「アクサ生命ユニットリンク」に加入しました。両方とも、住宅ローンやライフプランを相談しに行っただけなのに、気づけば手元に残っていた保険です。

その後、それぞれの商品の中身を調べていくうちに違和感が積み重なっていきました。

- 外貨建て保険は、保険・為替・手数料が複雑に混ざり合っていて、「増えることがある」のは事実でも、資産形成の主役になれる商品ではないこと(第2回)

- 変額保険は、「掛け捨てより得」という印象の裏に、高い保険料・解約控除・掛け金を柔軟に変えられない構造が隠れていたこと(第3回)

- そもそも、団信・遺族年金・妻の収入という状況を踏まえると、あの保険が本当に必要だったのかという疑問(第4回)

こうした検証を経て、私は最終的に両方の保険を解約し、資産形成はインデックス投資に切り替えることにしました。

解約するときは、変額保険では解約控除の影響で数十万円単位の損失が出て、正直かなりしんどかったです。「もう少し待てば戻るのではないか」「ここまで払ったのだから続けたほうがいいのではないか」という気持ちは本当に強くありました。

でも、考えなければいけないのは、いま損かどうかだけではなく、このまま続けたら何を失うかです。高い保険料を払い続け、NISAに回せるお金を減らし続けることのほうが、長い目で見たときには大きな損失になると判断しました。

あの損切りは今でも痛かったと思いますが、資産形成の方針を立て直すための授業料だったと、今は前向きに受け止めてようとしています。

なぜインデックス投資なのか

保険をやめた後、次は何に投資するかです。

正直に言うと、最初は「投資」という言葉に対して漠然とした怖さがありました。株は難しそう、損しそう、どれを選べばいいかわからない、という感覚です。

でも調べていくうちに、個別株を自分で選ぶ必要はないという考え方にたどり着きました。

個別株選びは、プロでも勝てない

株式投資というと、「値上がりする銘柄を見つけて買う」というイメージを持つ人が多いと思います。私もそうでした。

でも実際には、個別株を選んで市場平均を上回ることは、プロのファンドマネージャーでも長期的にはほとんどできないと言われています。

世界中の膨大な投資家たちが、膨大な情報と計算力を使って毎日売買しているのが株式市場です。その市場全体に対して、素人が独自の銘柄分析で安定して勝ち続けるというのは、現実的ではありません。

さらに、たとえプロでもアクティブファンドの大多数は長期的に市場平均に負けているというデータがあります。銘柄を選ぶコストと労力をかけても、成果が伴わないケースがほとんどです。

投資に時間をかけること自体がもったいない

もう一つ、私が「そうだ」と思ったのが、銘柄分析や市場の読みに時間を使うこと自体がもったいないという考え方です。

この考え方の核心はシンプルで、「どの銘柄を選ぶか」より「とにかく定期的に買い続けること」のほうがはるかに重要だということです。

毎月少しずつ買い続ける(ドルコスト平均法)ことで、高いときも安いときも平均的なコストで買えます。そして長期で市場全体に投資することで、特定の企業の失敗リスクも分散されます。

本来、資産形成のために使うべき時間とエネルギーは、銘柄を探すことではなく、稼いで入金し続けることや、自分の家計を安定させることに使うほうが合理的なのです。

このあたりの話は、名著『Just Keep Buying』という本に、よく整理されているので、いわゆるほったらかし投資に興味がある方は、ぜひ一読してみてください。

私はこれを読んで、夜な夜なGPTと個別銘柄選定相談会を開いていた時間が完全に無駄だったと悟り、今では心穏やかに子供のお世話をする時間を楽しめるようになりました。

オルカンとS&P500で全力積み立て

話をもとに戻し、私が選んだのは、

- オルカン:全世界の株式に分散投資できる低コストファンド

- S&P500:米国の主要500社に分散投資できる低コストファンド

の2つの投資信託です。

あまりにも有名なので、皆さん聞いたことなると思います。

どちらも信託報酬(運用コスト)が年0.1%未満と非常に低く、世界中の株式市場全体に乗るような形で投資できます。100万円預けていると、年間1,000円、1日約2.7円支払うイメージです。もちろん、基準価格の変動によって変わります。

ちなみに、楽天証券だと、楽天・プラス・S&P500インデックス・ファンドと楽天・プラス・オールカントリー株式インデックス・ファンドの愛称で知られ、それぞれの管理費用は、0.077%と0.0561%という異次元の格安設定です。

「どの銘柄が上がるか」を考える必要はなく、「世界経済が長期的に成長するかどうか」という一点だけに賭ける、非常にシンプルな投資です。過去100年以上の歴史を見ると、短期的な暴落はあっても、世界経済は長期的には成長を続けてきました。

世界経済の中心であり、資本主義の始祖ともいえるアメリカは、少なくとも私が死ぬまではトップに君臨し続けるだろうという思想の元、私はオルカンとS&P500に全力投資していきます。

インデックス投資で資産はどう育つのか

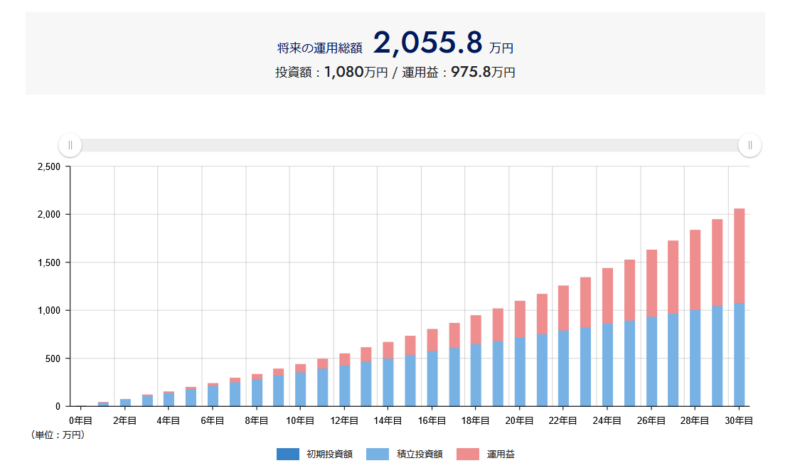

イメージを膨らませるために、月3万円を30年間積み立てると、年利4%の場合どうなるか。WEALTHADVISORの金融電卓でシミュレーションしてみます。

※ 投資には値動きがあり、将来の結果を保証するものではありません。あくまで参考としてのシミュレーションです。

投資元本1,080万に対し、975.8万円の含み益となっており、元本の約2倍まで増えました。

かつて騒がれた老後2000万円問題を解決できますね。

これは複利の力です。運用で得た利益がそのまま次の運用の元本に加わり、利益がさらに利益を生む。この繰り返しによって、時間が経つほど増え方が加速していきます。グラフを見ると、前半は積立による元本の増加が目立ちますが、後半になるほど運用益の伸びのほうが大きくなっていくのがわかります。

この複利の力を得るために、投資信託購入時には、配当は必ず再投資を選択しましょう。

一応もう一度言いますが、グラフは実際こんなにきれいな右肩上がりにはならず、上がったり下がったりを繰り返します。

30年も持てば、ならせばこれくらいには落ち着くだろうというシミュレーションです。

大事なのは、市場の暴落などによって、狼狽売りをしないことです。

何があっても、Just Keep Buyingを順守すれば、最終的には先ほどのグラフのようになるはずです。

まとめ:シリーズ全体を振り返って

5回にわたって書いてきたシリーズをまとめます。

住宅購入をきっかけにFP相談を受けた結果、私は外貨建て保険と変額保険に加入しました。当時は「将来の安心のため」「資産形成にもなる」「掛け捨てより得」と思っていました。

でも、シリーズを通じて中身を調べていくと、

- 保険と資産形成は本来別で考えるべき(第1回)

- 外貨建て保険は複雑で、資産形成の主役には向かない(第2回)

- 変額保険も、生命保険として見てかなり重い(第3回)

- 保険の必要性を冷静に確認すると、自分には不要だとわかった(第4回)

ということがわかりました。

そして、保険をやめた後の資産形成の手段として選んだのが、インデックス投資です。個別株を選ぶ必要はなく、市場全体に低コストで乗り続けるだけ。長期で続けるほど複利の力が大きく育っていく、シンプルで合理的な方法だと思っています。

もし今、保険を解約するかどうか迷っている人がいたら、「損が怖い」という気持ちをそのままにせず、いまの返戻金・保障の必要性・今後の保険料負担・他の選択肢を一度ちゃんと見てみることをおすすめします。

具体的な確認の手順は第4回の記事で整理していますので、あわせて読んでみてください。

ライフプランと保険の落とし穴シリーズ

この記事は、ライフプラン相談をきっかけに加入した保険を見直し、保険と資産形成の関係を考え直した体験をまとめたシリーズの第5回(最終回)です。

- 第1回 保険と資産形成は別で考えるべき理由

- 第2回 外貨建て保険は本当に増えるのか

- 第3回 貯蓄型変額保険は本当に得なのか

- 第4回 その保険は本当に必要なのか?

- 第5回 外貨建て保険と変額保険を解約してインデックス投資にした理由(この記事)

コメント